Adhérent

Personne qui adhère au contrat d’assurance de groupe.

Assurés

C’est l’ensemble des personnes pour lesquelles un BIA (Bulletin Individuel d’Affiliation) peut être rempli. Comme indiqué précédemment, dans cette population peuvent être présents les agents eux-mêmes ainsi que leurs ayants droit : leur conjoint, leurs enfants ou ceux de leur conjoint, ainsi que leurs ascendants à charge .

Assurance emprunteur

L’assurance emprunteur souscrite pour garantir un emprunt permet d’être assuré en cas de décès, d’invalidité, d’incapacité. Lorsque l’un de ces événements survient, l’assureur rembourse les échéances du prêt, en totalité ou en partie. Elle protège à la fois l’emprunteur et l’établissement de crédit.

Ayant-droit

Personne bénéficiant de prestations au titre d’un adhérent, dit ouvrant-droit. L’expression est utilisée par la Camieg. Mutlog utilise aussi le terme de bénéficiaire. Liste réglementaire limitative des actes médicaux et paramé-dicaux dont la Sécurité sociale assure le remboursement sur la base d’un tarif ou d’une cotation prédéterminée.

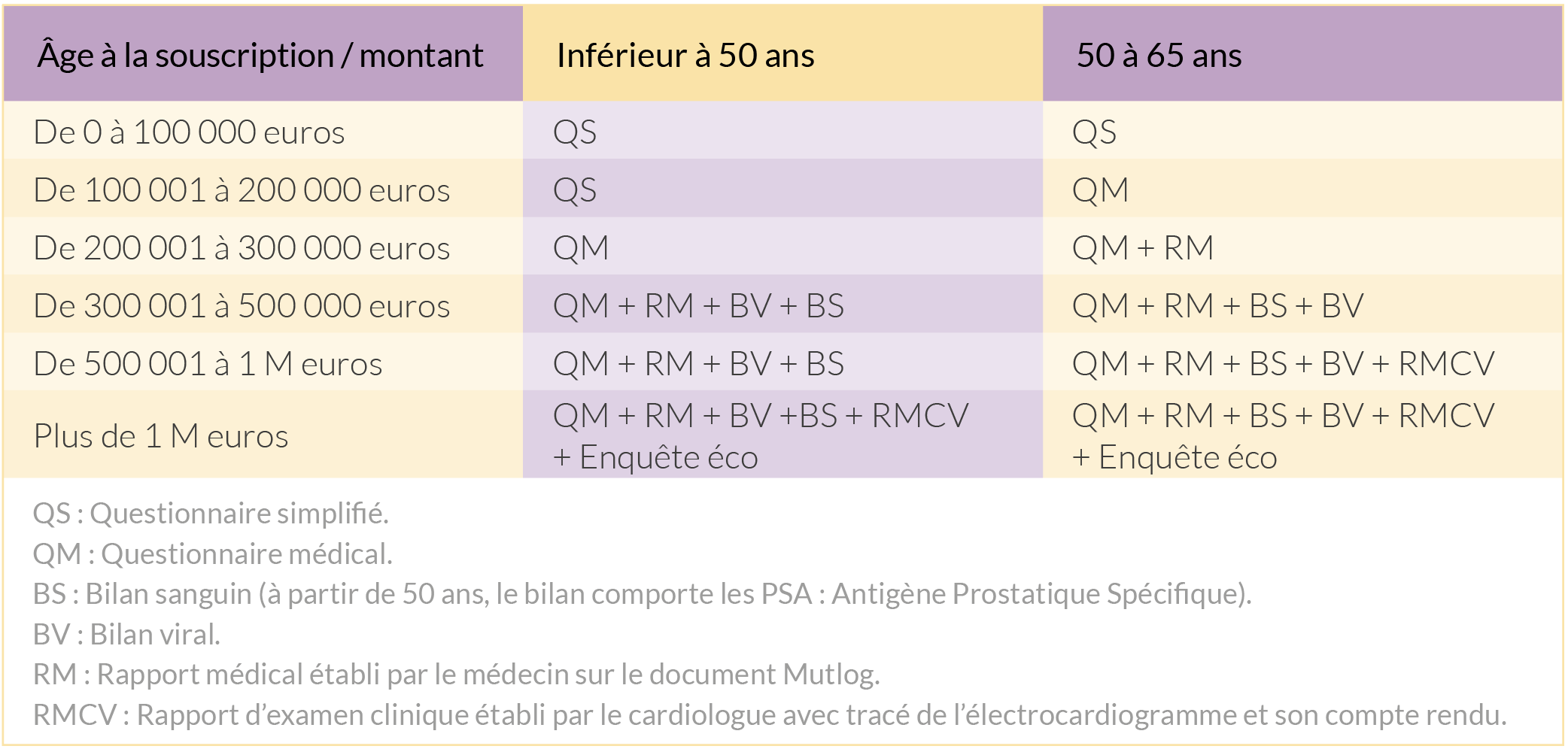

BS

Bilan sanguin.

BV

Bilan viral.

BIA

Bulletin Individuel d’Affiliation.

Carence

Période qui suit l’adhésion pendant laquelle l’assuré n’est pas couvert par la (les) garantie(s).

CCAS

Caisse Centrale d’Activités Sociales.

CMCAS

Caisse Mutuelle Complémentaire et d’Action Sociale.

Contrat forfaitaire

La couverture forfaitaire est fixée au préalable dans le contrat et représente un pourcentage de votre mensualité. Il prend le relais de vos remboursements jusqu’à l’échéance du prêt en totalité ou en partie (selon la quotité assurée). Le remboursement par l’assurance prêt immobilier n’est pas calculé sur la perte de revenus. Par exemple, si votre contrat prévoit une prise en charge de 80 % du montant de la mensualité de prêt immobilier, l’assureur couvrira 80 % de votre mensualité, même si vous percevez des prestations sociales. Ce type d’indemnisation est souvent utilisé dans les contrats de délégation d’assurance.

Contrat indemnitaire

Les indemnités perçues en cas de sinistre varient proportionnellement en fonction de la baisse de revenus. Par exemple : suite à un accident, vous ne pouvez pas travailler et vos revenus ont diminué de 30 %. L’assureur, dans le cadre d’un contrat indemnitaire, couvrira uniquement la perte de revenus de 30 %. En revanche, si vous percevez des prestations sociales compensant la totalité de la baisse de revenus (des indemnités de la Sécurité sociale par exemple), l’assureur ne vous versera aucune somme. Le remboursement indemnitaire est généralement proposé dans les contrats groupe des banques.

GIS

Lorsque la couverture du risque invalidité est possible mais qu’une garantie invalidité aux conditions standard du contrat ne peut être proposée au candidat à l’assurance, celui-ci se voit proposer une garantie invalidité spécifique à la convention RAS. Elle fonctionne si l’assuré se retrouve en invalidité professionnelle totale et si son taux d’incapacité fonctionnelle, au sens de ce barème, est au moins égal à 70 %. Lorsqu’elle est accordée, la garantie spécifique invalidité ne comporte aucune exclusion concernant la pathologie déclarée par l’assuré.

IEG

Industries Électrique et Gazière.

IPT

Invalidité Permanente Totale de travail.

IPP

Invalidité Permanente Partielle de travail.

ITT

Incapacité Temporaire Total de travail. Ouvrant-droit En règle général, il s’agit d’un agent, cadre, ouvrier, employé des services des activités de la branche des Industries électriques et Gazières. Peuvent également être ouvrants-droit : médecins du travail, médecin-conseil d’EDF-GDF et agents de la CCAS. Les veufs ou veuves non remarié(e)s d’agent, ou conjoints divorcés de l’agent non remarié ayant eu 3 enfants avec l’agent peuvent aussi bénéficier du statut.

Prêts à taux zéro – PTZ

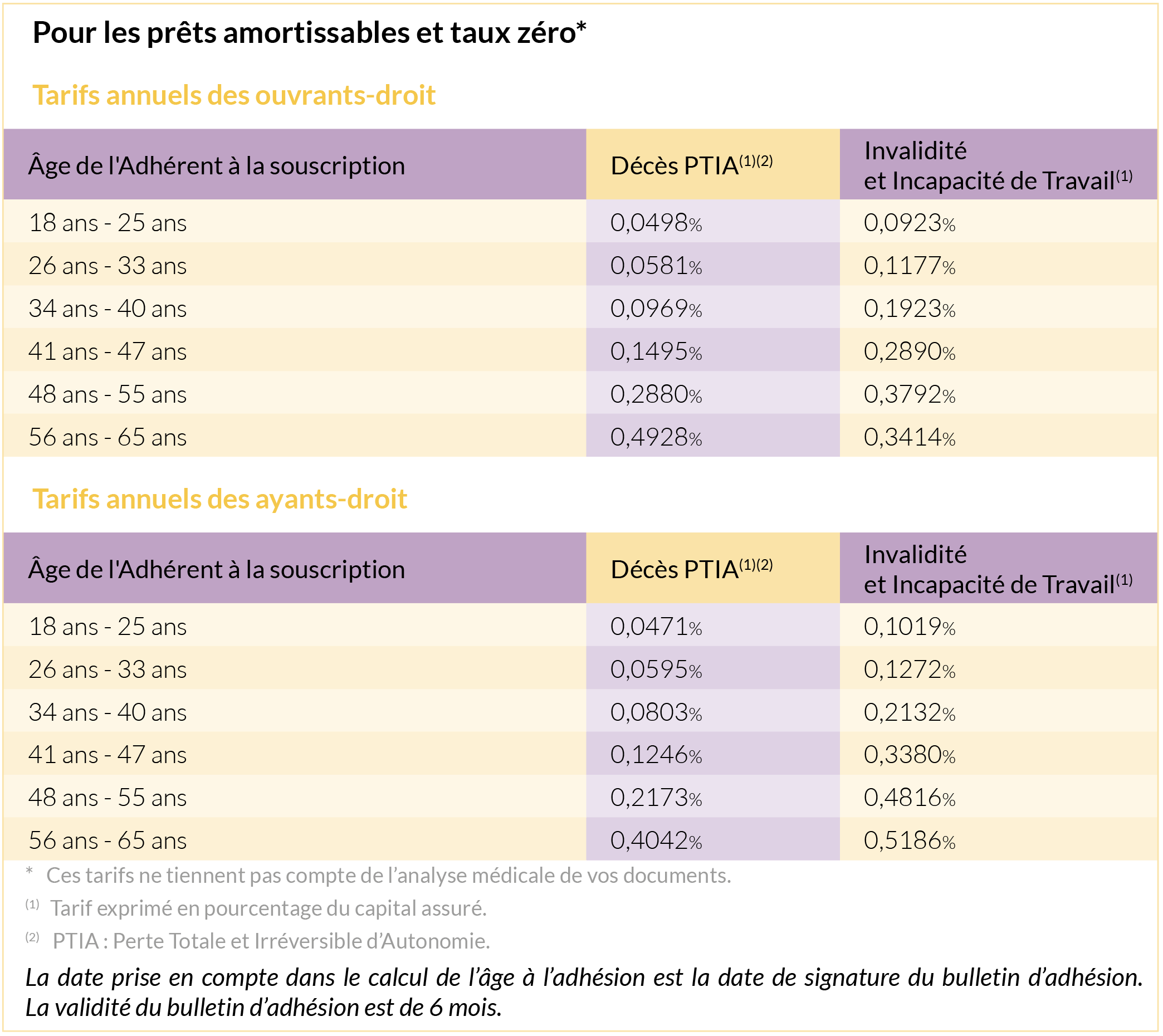

Le prêt à taux zéro (PTZ) est un prêt immobilier dont le taux d’intérêt est équivalent à 0 %. Le PTZ est un prêt aidé par l’État. Il est une avance remboursable sans intérêt, destinée aux personnes physiques qui achètent leur résidence principale. Il est accordé sous conditions de ressources de l’emprunteur. Le montant du PTZ ainsi que sa durée de remboursement dépendent également des revenus de l’intéressé.

Prêts amortissables

Un prêt crédit amortissable est un crédit que le particulier rembourse par mensualités fixes. C’est un crédit dont le capital est « amorti » dans le temps. L’emprunteur rembourse une partie du capital à chaque échéance (mensuelle, trimestrielle) ainsi qu’une part d’intérêts. Le principe est simple : au début de l’emprunt les intérêts remboursés sont plus importants que le capital. Le montant des intérêts à rembourser diminue avec le temps alors que le montant du capital remboursé augmente chaque année.

Prêts à palier

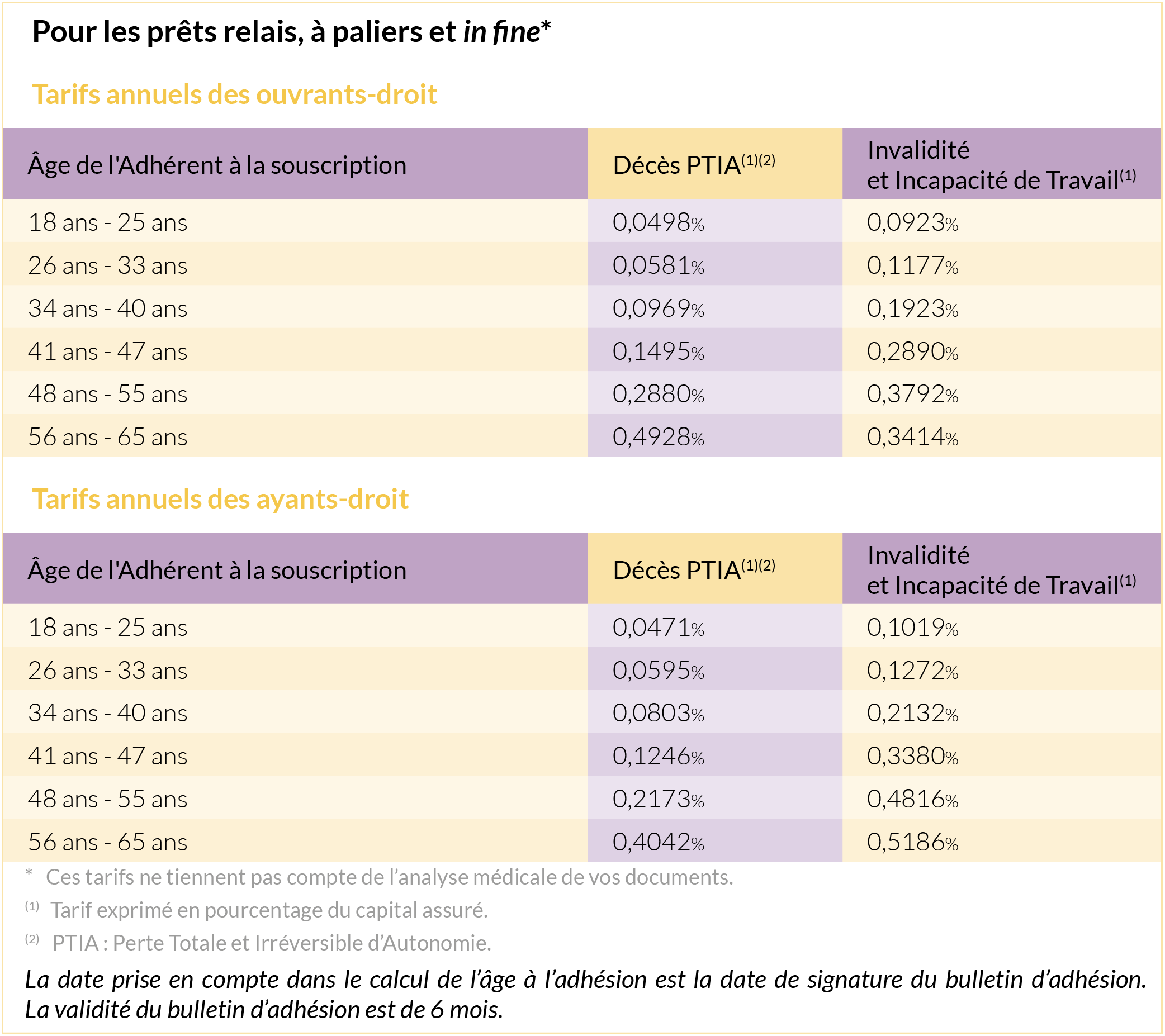

Il consiste à « adoucir » (d’où le terme « lisser ») le coût des charges d’emprunt mensuelles d’un emprunteur en lui offrant la possibilité de payer une mensualité unique pour tous ses prêts. Le crédit lissé est également appelé « crédit à paliers ». Ainsi, au lieu de payer des mensualités distinctes pour chaque prêt, l’emprunteur paiera mensuellement une mensualité globale et unique. Prêts relais C’est un crédit vous permettant d’obtenir une avance partielle de la banque ou de l’organisme de prêt sur la vente de votre logement actuel. Il finance ainsi l’achat de votre nouveau logement tout en vous laissant le temps de revendre votre résidence actuelle au meilleur prix. Le principe est simple, il n’y a pas d’amortissement et pas de remboursement de capital avant la vente du bien immobilier. Vous avez donc à charge le remboursement des intérêts chaque mois, chaque trimestre, voire seulement en fin du prêt. C’est donc un prêt conclu pour une très courte période (de 12 à 24 mois) et servant uniquement de transition.

PTIA

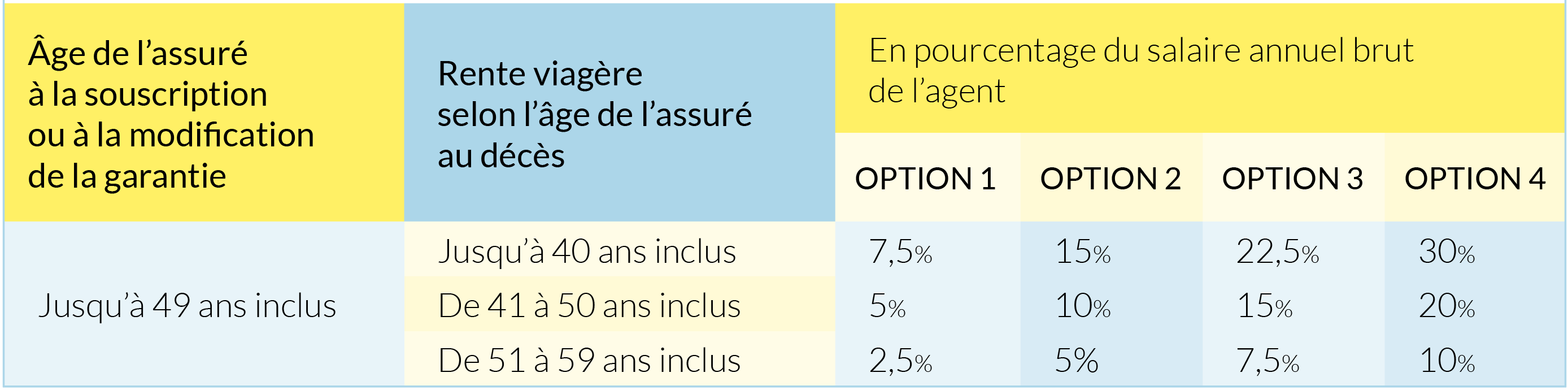

Perte Totale et Irréversible d’Autonomie. Quotité assurée Une quotité d’assurance désigne une répartition de la couverture entre emprunteurs et correspond à la part de capital à garantir. Si l’on prend l’exemple d’un prêt immobilier d’un montant de 300 000 €, accordé à un couple, si ces derniers font le choix de bénéficier d’une quotité de 50 % cela signifie qu’ils seront couverts chacun à hauteur de 150 000 €. Pour les personnes qui empruntent seules, il n’est pas possible de moduler la quotité. L’organisme de prêt bancaire exigera toujours une quotité de 100 %, c’est-à-dire une assurance maximale pour l’emprunteur unique.

QS

Questionnaire simplifié.

QM

Questionnaire médical.

Résiliation

Droit pour l’assuré ou l’assureur de mettre fin à l’adhésion.

Revalorisation

Opération de modification des montants de garantie prenant effet à l’échéance principale.

RM

Rapport médical établi par le médecin sur le document Mutlog.

RMCV

Rapport d’examen clinique établi par le cardiologue avec tracé de l’électrocardiogramme et son compte rendu.