Avant de retourner votre dossier, assurez-vous bien que :

Et que vous n’oubliez pas de joindre, pour votre demande d’adhésion, les documents suivants :

Pour avoir la certitude que le capital souscrit sera affecté prioritairement au financement de vos obsèques

Avec un montant de capital garanti et une durée de paiement de cotisation au choix :

– Entre 2 000 € et 10 000 €

– Entre 5 et 25 ans

Choisir POC, c’est :

• L’assurance du versement de votre capital obsèques à l’entreprise funéraire en charge des obsèques ou à la personne qui en acquittera les frais, sur présentation de la facture ;

• Si le capital est supérieur au coût des obsèques, la différence est reversée aux bénéficiaires désignés ;

• Vous pouvez aussi prévoir de financer le transport du corps « Retour en terre d’origine » depuis la France et les DROM vers le lieu des obsèques partout dans le monde.

Pour soulager vos proches du financement et de l’organisation de vos obsèques

Avec 3 niveaux de prestations au choix :

– Formule Essentielle (3 500 €)

– Formule Sérénité (4 500 €)

– Formule Exigence (6 000 €)

Choisir POP, c’est :

• Etre certain que vos vœux seront respectés avec des obsèques organisées selon vos dernières volontés ;

• Auprès de partenaires funéraires de confiance : La Maison des Obsèques ou Le Vœu Funéraire ;

• Avec des services d’assistance RMA 7j/7-24h/24 pour vous conseiller durant la vie de votre contrat et accompagner vos proches au moment de votre décès (rapatriement du corps, aide aux démarches administratives, soutien psychologique, garde d’enfants, …).

LES ATOUTS DE LA SOLUTION

Le choix d’un contrat adapté à votre situation

Selon vos besoins, votre budget et votre âge, votre conseiller vous proposera le contrat le plus adapté en termes de montant de capital garanti, de prestations funéraires et de durée de paiement (5 à 25 ans par tranche de 5 ans).

Une cotisation fixée une fois pour toutes

Votre cotisation est déterminée en fonction de votre âge et du capital ou de la

formule choisis. Elle n’augmente pas pendant la durée de votre contrat, sauf si vous décidez de faire évoluer votre capital ou la formule choisie.

Une souscription simple avec une couverture immédiate en cas d’accident

Vous souscrivez sans examen médical ni questionnaire de santé à compléter. Vous êtes couvert dès la prise d’effet du contrat en cas de décès par accident et après 12 mois pour toutes les autres causes de décès. En cas de décès autre qu’accidentel avant les 12 mois du contrat, les cotisations versées seront remboursées à vos bénéficiaires.

Une assistance comprise dans votre contrat

Cette assistance assurée par RMA vous permet de bénéficier de conseils et services dès la souscription ainsi que d’un accompagnement personnalisé pour vos proches au moment de votre décès.

Modification du montant du capital décès garanti

La modification du capital décès garanti est uniquement autorisée pendant la durée de paiement de cotisation choisie par l’assuré. La durée de paiement de la nouvelle cotisation et le type de cotisation seront identiques à ceux choisis à l’adhésion.

Modification de vos volontés essentielles

Vous pouvez, à tout moment, modifier le contenu de vos volontés essentielles en délivrant un nouveau mandat à RMA. Vous devrez alors prendre contact avec RMA. Ce mandat devra faire l’objet d’une nouvelle acceptation par RMA suivant une procédure.

DES SERVICES D’ASSISTANCE POUR VOS PROCHES

Les services de l’assisteur sont à disposition des ayants droit de l’assuré décédé pour les accompagner lors du décès et dans les 12 mois maximum qui suivent.

Une aide aux démarches administratives

Une équipe de travailleurs sociaux est à disposition de la famille pour procurer une aide pour toutes les démarches administratives liées au décès (protection sociale, accès aux droits, orientation vers les interlocuteurs compétents, suivi du budget) et pour aider les proches via des rendez-vous téléphoniques réguliers.

Un soutien psychologique par téléphone

Par un psychologue diplômé, pendant la première année qui suit le décès a raison de 10 entretiens maximum à compter de la date du décès.

Une prestation de service d’aide à la personne

Au moment du décès, une prestation au choix des proches :

• Garde des enfants ou des petits-enfants de moins de 16 ans ou des enfants en situation de handicap sans limite d’âge.

• Garde ou transfert des ascendants dépendants à charge.

• Aide à domicile

• Garde des animaux familiers.

Une solution d’adoption des animaux familiers

Si aucun proche ne peut recueillir les animaux familiers du défunt (chien, chat), des solutions d’adoption sont proposées, dans les 12 mois qui suivent le décès.

Une assistance Rapatriement*

• Le corps est transporté depuis le monde entier (y compris de France métropolitaine et DROM-COM) vers le lieu des obsèques en France métropolitaine et DROM, en cas de décès à plus de 50 km du domicile, et lors d’un séjour de moins de 90 jours, hors décès survenu lors d’un déplacement pour hospitalisation prévue.

• L’assistance prend aussi en charge le retour jusqu’au lieu des obsèques en France métropolitaine et DROM, des proches se trouvant sur place, s’ils ne peuvent rentrer par les moyens initialement prévus.

*Selon les conditions prévues dans le contrat d’assistance.

Quel que soit le contrat souscrit, nous nous appuyons sur des partenaires solides pour prendre en charge vos obsèques. Vous pouvez être serein pour vous et vos proches et penser maintenant à autre chose !

RESSOURCES MUTUELLES ASSISTANCE

RMA, spécialisée dans l’assistance aux personnes met à votre disposition une ligne téléphonique 7j/7 et 24h/24 pour vous écouter, vous conseiller et vous fournir des renseignements pratiques durant toute la vie du contrat mais également pour

accompagner vos proches au moment de votre décès (rapatriement du corps, aide aux démarches administratives, soutien psychologique, garde d’enfants, …).

LES PRESTATAIRES OBSÈQUES

Avec La Maison des Obsèques ou Le Voeu Funéraire, l’organisation de vos funérailles est prise en charge par des spécialistes en capacité de proposer des obsèques dignes et respectueuses sur l’ensemble du territoire.

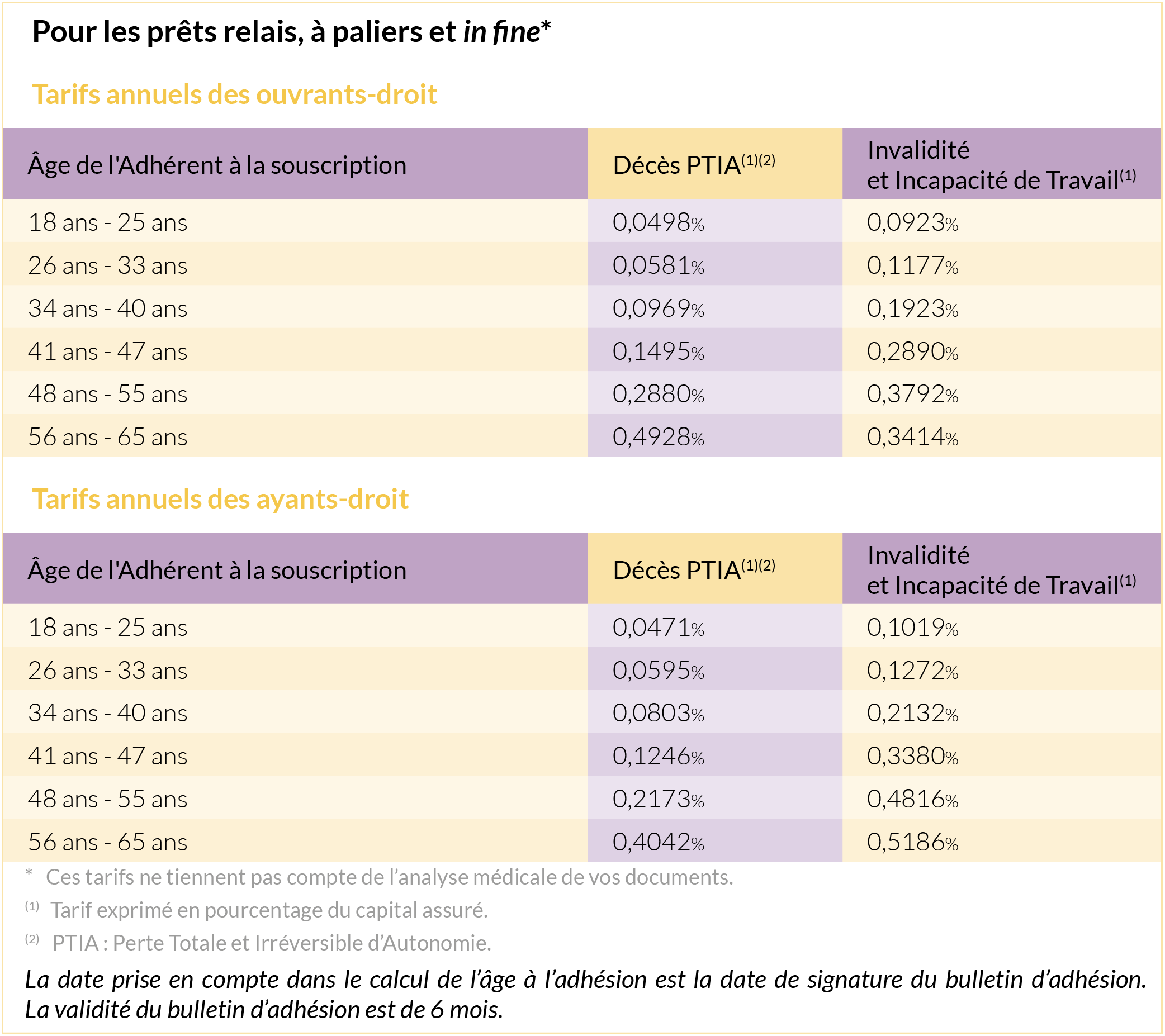

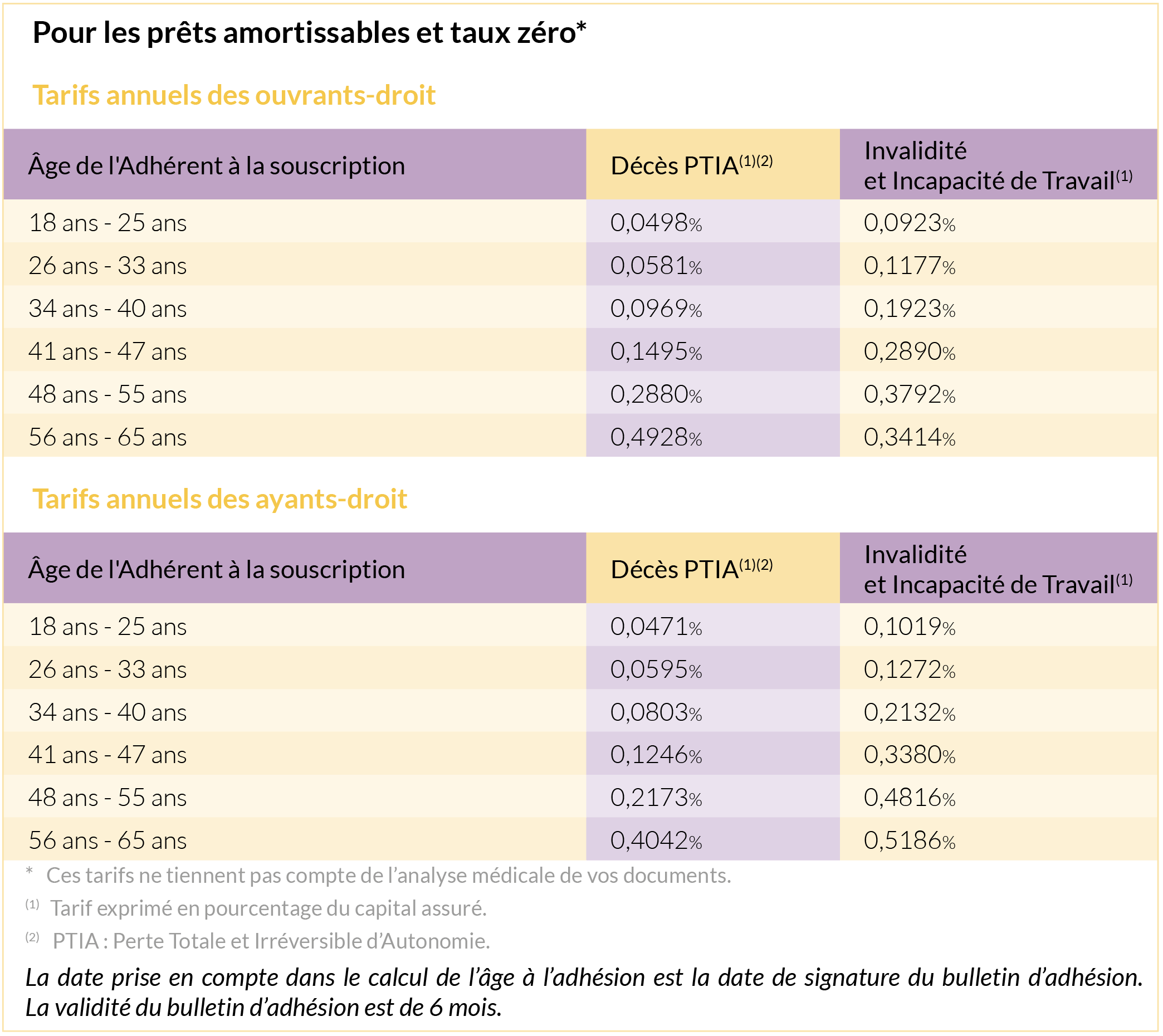

La cotisation dépend de l’âge lors de l’adhésion et de la garantie choisie. La date prise en compte pour le calcul de votre âge à l’adhésion correspond au 1er jour du mois suivant la signature.

Par ailleurs, plus vous adhérez tôt au contrat, moins votre cotisation sera élevée. Vous ne changez pas de tranche d’âge une fois l’adhésion effectuée.

CONTACTEZ PREVERE-EOSA pour obtenir un devis personnalisé :

par téléphone au 01 84 980 980

Du lundi au vendredi de 9 h à 17

A tout moment, vous pouvez demander le rachat total de votre adhésion. Le montant de la valeur de rachat est égal à la provision mathématique constituée au jour de la date d’effet de la demande de rachat. La date d’effet du rachat total correspond à la date de réception de la demande par Mutex. Exemple de cumul des cotisations et de valeurs de rachat au terme

de chacune des 8 premières années pour une adhésion à l’âge de 65 ans, un capital de 1 000 € à l’adhésion, un taux technique à 0,75 %, sans tenir compte de la participation aux bénéfices distribuée, des taxes et contributions fiscales et pour les durées de paiement de cotisation suivantes.

Le paiement de la valeur de rachat met définitivement fin :

• à votre adhésion ;

• aux garanties en cas de décès et aux garanties d’assistance

• à l’engagement de l’opérateur funéraire habilité en charge de la réalisation de vos obsèques.

Modalités en cas de rachat de votre adhésion

Si vous souhaitez racheter votre adhésion, vous devez nous fournir :

• les photocopies de vos Conditions particulières et des avenants éventuels ;

• une photocopie recto/verso d’une pièce d’identité en cours de validité.

Paiement de la valeur de rachat

Mutex vous versera la provision mathématique atteinte au jour de la date d’effet de la demande de rachat au plus tard dans le mois suivant la réception des pièces demandées.

Conditions disponibles sur la Notice d’Information PROTECTION OBSÈQUES Capital/Prestations – Article 20 – Rachat de votre adhésion

• La cotisation est payable d’avance aux dates anniversaires de la date d’effet de votre adhésion.

Toutefois, nous vous laissons aussi la possibilité de choisir une autre périodicité de paiement (mensuelle, trimestrielle, semestrielle ou annuelle).

Modification du montant du capital décès garanti

La modification du montant du capital décès garanti est uniquement autorisée pendant la durée de paiement des cotisations temporaires. La durée de paiement de la nouvelle cotisation et le type de cotisation seront identiques à celle choisie à l’adhésion.

Augmentation du capital décès garanti

Une augmentation de capital se traduit par une augmentation de votre cotisation. Les bases techniques (taux technique et table

de mortalité) retenues pour les calculs sur la fraction du capital augmentée seront celles en vigueur à la date de réception de votre demande.

La cotisation supplémentaire tiendra compte de votre âge atteint au moment de la demande, âge calculé par différence de millésime entre la date de votre demande et votre date de naissance. L’augmentation du capital n’est plus possible après 84 ans. Cette modification prendra effet à la date d’échéance de cotisation qui suit votre demande d’augmentation. De plus, le montant du capital augmenté doit être compris entre 2 000 € et 10 000 €. Dans les mêmes conditions qu’à l’adhésion, l’augmentation du capital garanti est acquise après un nouveau délai d’attente d’un an, décompté à partir de la date d’effet de l’avenant, sauf en cas de décès par accident. En cas de décès par maladie pendant le nouveau délai d’attente, le capital initial sera versé au bénéficiaire de premier rang en règlement des obsèques (sur justificatifs). Le solde éventuel auquel s’ajoutera

le remboursement des cotisations correspondant au capital supplémentaire seront versés au(x) bénéficiaire(s) du solde.

Diminution du capital décès garanti

Elle est possible mais le montant du nouveau capital ne peut pas être inférieur à la valeur de réduction de votre contrat calculée à la date de votre demande. Les bases techniques (taux technique et table de mortalité) retenues pour les calculs seront celles en vigueur à la date de réception de la demande de diminution. La modification prendra effet à la date d’échéance qui suit votre

demande de diminution du capital décès garanti. Le nouveau capital décès garanti ne peut pas être inférieur à 2 000 €.

La diminution du capital entraînera une diminution de la cotisation.

Réduction de votre adhésion

La réduction de votre adhésion intervient en cas d’arrêt de paiement des cotisations avant le terme prévu contractuellement ou si vous en faites la demande. La garantie du versement du capital décès se poursuit pour un capital réduit. La valeur de réduction est calculée selon l’âge de l’assuré à l’adhésion, le nombre d’années révolues de paiement et le capital décès garanti au moment de la réduction, ainsi que le type de cotisations choisi. Les garanties d’assistance définies sont résiliées.

CONTACTEZ PREVERE-EOSA pour obtenir un devis et vous accompagner dans vos démarches d’adhésion :

par téléphone au 01 84 980 980

Du lundi au vendredi de 9 h à 17 h

Pour régler vos cotisations, Vous choisissez entre plusieurs durées de paiement en fonction des choix proposés par l’assureur et ce choix effectué à l’adhésion est définitif :

• cotisation constante temporaire pendant 5 années ;

• cotisation constante temporaire pendant 10 années ;

• cotisation constante temporaire pendant 15 années ;

• cotisation constante temporaire pendant 20 années ;

• cotisation constante temporaire pendant 25 années ;

La cotisation est payable d’avance aux dates anniversaires de la date d’effet du contrat. Toutefois, nous vous laissons aussi la possibilité de choisir une autre périodicité de paiement (mensuelle, trimestrielle, semestrielle ou annuelle).

Pour mettre à jour votre situation personnelle, il vous suffit d’adresser les modifications au plus vite à la CCAS à l’adresse suivante :

Vous pourrez ainsi modifier les personnes assurées, les garanties retenues pour ces personnes, le pourcentage du salaire, pension ou PASS déterminant le montant du capital garanti au titre des garanties « Toutes Causes » et « Accidentelles », ainsi que les options retenues au titre des garanties en rente. En outre, toute modification, tant à la hausse qu’à la baisse, de votre salaire ou de votre pension intervenant durant l’affiliation doit être déclarée afin que le montant des garanties et des cotisations évolue également.

En tout état de cause, lors de votre départ à la retraite, vous devez déclarer le montant de la pension qui servira au calcul des capitaux et cotisations à compter de cette date. Si vous n’effectuez pas la déclaration d’une modification des revenus servant au calcul des capitaux garantis et des cotisations correspondantes, ou en cas de déclaration tardive de la modification :

Vous êtes titulaire d’un contrat IDCP, pensez à mettre à jour votre salaire en ligne sur l’espace ACTIV sur CCAS.fr !

Vous pouvez bénéficier du contrat Protection Obsèques Capital et/ou Prestation si vous êtes :

MODALITÉS D’ADHESION

• Vous devez résider en France Métropolitaine, Guadeloupe, Martinique, Guyane, Mayotte, Réunion ou à Saint Pierre et Miquelon.

• Vous devez être âgé d’au moins 18 ans révolus et au plus de 84 ans. Votre âge est calculé par différence de millésime entre l’année d’adhésion et votre année de naissance.

• Vous devez compléter et signer le bulletin d’adhésion.

• Votre adhésion est acceptée sans aucune sélection médicale. Le contrat repose sur l’exactitude de vos déclarations. Dans le cas

où votre âge, indiqué au bulletin d’adhésion, se révélerait inexact, nous vous réclamerons la cotisation qui aurait normalement

été due. Si vous refusez, votre adhésion sera réduite dans les conditions prévues à l’article 16.

• Si vous détenez déjà un ou plusieurs contrats obsèques auprès de Mutex, la totalité des capitaux souscrits ne pourra pas dépasser 10 000 €. Dans le cas contraire, votre nouveau contrat ne sera pas recevable.

Il n’y a pas de questionnaire de santé, vous pouvez adhérer quel que soit votre état de santé !

CONTACTEZ PREVERE-EOSA pour obtenir un devis et vous accompagner dans vos démarches d’adhésion :

par téléphone au 01 84 980 980

Du lundi au vendredi de 9 h à 17 h

MODALITÉS D’ADHESION

• Vous devez résider en France Métropolitaine, Guadeloupe, Martinique, Guyane, Mayotte, Réunion ou à Saint Pierre et Miquelon.

• Vous devez être âgé d’au moins 18 ans révolus et au plus de 84 ans. Votre âge est calculé par différence de millésime entre l’année d’adhésion et votre année de naissance.

• Vous devez compléter et signer le bulletin d’adhésion.

• Votre adhésion est acceptée sans aucune sélection médicale. Le contrat repose sur l’exactitude de vos déclarations. Dans le cas

où votre âge, indiqué au bulletin d’adhésion, se révélerait inexact, nous vous réclamerons la cotisation qui aurait normalement

été due. Si vous refusez, votre adhésion sera réduite dans les conditions prévues à l’article 16.

• Si vous détenez déjà un ou plusieurs contrats obsèques auprès de Mutex, la totalité des capitaux souscrits ne pourra pas dépasser 10 000 €. Dans le cas contraire, votre nouveau contrat ne sera pas recevable.

CONTACTEZ PREVERE-EOSA pour obtenir un devis et vous accompagner dans vos démarches d’adhésion :

par téléphone au 01 84 980 980

Du lundi au vendredi de 9 h à 17 h

Prise d’effet de votre adhésion

La date d’effet de votre contrat d’assurance est fixée :

• à la date de signature de votre bulletin d’adhésion,

• ou, à votre demande, à la date d’effet indiquée sur votre bulletin d’adhésion, à condition qu’elle ne soit pas supérieure de plus de 4 mois à la date de signature du bulletin d’adhésion.

Elle figure dans vos Conditions particulières.

La prise d’effet de votre adhésion est subordonnée à l’encaissement effectif de la première cotisation.

Durée de l’adhésion et des garanties

La durée de votre adhésion est viagère. L’adhésion prend fin et les garanties cessent en cas de décès de l’assuré ou de rachat

du contrat y compris lorsque le rachat fait suite au non-paiement des cotisations (dans les conditions prévues à l’article 13.3 de la présente notice d’information).

Prise d’effet et durée des garanties d’assistance

La garantie d’assistance prend effet à la même date de la souscription que les garanties du contrat d’assurance Protection Obsèques Capital. La garantie d’assistance suit le sort du contrat dont elle fait partie intégrante (date d’effet, délai d’attente, durée, résiliation, exclusions). Cependant, si à l’issue de la clôture du contrat pour survenance du risque la prestation d’assistance mise en place par l’assisteur est en cours de réalisation, l’assisteur s’engage à la fournir au bénéficiaire jusqu’à son achèvement.

Vous devez déclarer tout changement de situation familiale (mariage, divorce) et personnelle (adresse, coordonnées bancaires, périodicité, etc.) en vous adressant à MUTEX.

Les modifications d’adresse Internet ou postale, de compte bancaire et autres donnent lieu à la même démarche.

Nous attirons votre attention sur la nécessité de maintenir vos données à jour pour obtenir un service de qualité.

Assureur des garanties de prévoyance :

MUTEX

Société anonyme au capital de 37 302 300 euros

Entreprise régie par le Code des assurances – RCS Nanterre 529 219 040

Siège social : 140 avenue de la République – 92320 Châtillon

Protection Obsèques Capital :

Le capital décès garanti au(x)bénéficiaire(s) désigné(s) conformément aux articles 11.1 et 11.2 est versé dans les 8 jours suivant la réception des pièces demandées. Le règlement du capital met fin à votre adhésion. Si le capital garanti est supérieur au coût de la prestation réalisée par l’entreprise de pompes funèbres, la différence sera versée au(x) bénéficiaire(s) que vous avez désigné(s) pour le solde. Dans ce cas, les documents suivants seront à fournir à l’assureur :

• une demande de règlement signée par chaque bénéficiaire par simple courrier ;

• toutes pièces justifiant des droits et de la qualité des bénéficiaires ;

• toutes pièces requises par la législation fiscale.

Protection Obsèques Prestations :

Le capital décès garanti, à concurrence des frais engagés, est versé directement à l’entreprise de pompes funèbres ayant réalisé les obsèques. Si le capital garanti ne couvre pas intégralement les frais d’obsèques, l’opérateur funéraire en charge de la réalisation de vos obsèques prendra contact avec vos proches pour trouver une solution (diminution des prestations ou apport supplémentaire de financement de la part de vos proches). Si le capital garanti est supérieur au coût de la prestation réalisée par l’opérateur funéraire, la différence sera versée au(x) bénéficiaire(s) que vous avez désigné(s) pour le solde. Dans ce cas, les documents suivants seront à fournir à votre mutuelle :

• une demande de règlement signée par chaque bénéficiaire par simple courrier ;

• toutes pièces justifiant des droits et de la qualité des bénéficiaires ;

• toutes pièces requises par la législation fiscale.

Vos proches devront prendre contact avec notre assisteur RMA au n° suivant : 09 69 36 75 92 (pour les appels depuis l’étranger, composer le 00 33 9 69 36 75 92).

RMA est saisi du dossier avant la réalisation effective des obsèques, RMA, après avoir vérifié la validité du contrat d’assurance, mandatera un des opérateurs habilité pour l’exécution des prestations obsèques définies à l’Annexe 2. Ce dernier prendra contact avec vos proches pour :

• récupérer les documents nécessaires à la constitution du dossier (notamment acte de décès, certificat médical à fournir uniquement en cas de décès pendant la première année du contrat…)

• convenir des modalités pratiques de la réalisation des obsèques.

Si vos proches n’ont pas pu prendre contact avec notre assisteur RMA car les obsèques ont déjà été réalisées, ou si le contrat est

mis en réduction, vos proches devront constituer une demande de prestation comprenant les pièces ci-dessous mentionnées à

adresser à l’assureur pour traitement :

• l’acte de décès de l’assuré ;

• un certificat médical de décès à fournir uniquement en cas de décès pendant la première année du contrat ;

• une demande de règlement signée par chaque bénéficiaire par simple courrier ;

• toutes pièces justifiant des droits et de la qualité des bénéficiaires ;

• toutes pièces requises par la législation fiscale ;

• la facture détaillée attestant de la réalisation par l’entreprise de pompes funèbres en charge des obsèques ou de la personne

ayant acquitté celle-ci.

Protection Obsèques Capital prévoit, en cas de décès de l’assuré, le versement au(x) bénéficiaire(s) désignés d’un capital

dont le montant est fonction du capital choisi à l’adhésion. Cette garantie en capital n’est pas égale aux sommes versées par

l’adhérent. La somme des cotisations versées pourra être supérieure au capital garanti. Le contrat offre également des prestations d’assistance

Protection Obsèques Prestations prévoit, en cas de décès de l’assuré, le versement au(x) bénéficiaire(s) désignés d’un capital dont le montant est fonction du capital choisi à l’adhésion. Cette garantie en capital n’est pas égale aux sommes versées par l’adhérent. Le contrat offre également des prestations d’assistance (Cf. annexe 1). La somme des cotisations versées pourra être supérieure au capital garanti.

En cas de décès par maladie pendant la première année d’adhésion ou pendant le nouveau délai d’attente applicable sur l’augmentation de capital, les dispositions prévues aux articles 8 et 15.1.1 s’appliqueront.

RMA : votre assisteur peut être contacté, sans interruption, 24 heures sur 24, 7 jours sur 7

Lors de votre 1er appel, un n° d’assistance vous sera communiqué :

rappelez-le systématiquement, lors de toutes vos relations ultérieures avec l’assisteur.

Toute demande d’assistance doit nous être formulée par téléphone au maximum dans les vingt (20) jours qui suivent la date de survenue du fait générateur rattaché à cette demande.

Pour le rapatriement de corps en cas de décès, la demande d’assistance devra être formulée dans les 48 heures après la date de survenance du fait générateur rattaché à cette demande.

Le bénéficiaire s’engage à faire parvenir à l’assisteur tous les justificatifs exigés par ce dernier pour le déclenchement des prestations garanties. Les justificatifs demandés par l’assisteur sont des pièces originales ou des copies certifiées.

Assureur des garanties d’assistance : Ressources Mutuelles Assistance

Union d’assistance soumise aux dispositions du livre II du Code de la mutualité, immatriculée au répertoire Sirene sous le n° SIREN 444 269 682 – Siège social : 46, rue du Moulin – CS 32427 – 44124 Vertou Cedex

L’adhésion au contrat CSMR est subordonnée à la transmission de l’intégralité des pièces suivantes :

• votre Bulletin d’Adhésion au contrat CSMR N°93006 PNA 01 dûment complété et signé ;

• votre mandat SEPA signé accompagné du RIB correspondant ;

• le Devoir de Conseil dûment complété ;

• la copie d’une pièce d’identité en cours de validité de l’ouvrant-droit (Carte d’Identité Nationale ou

Passeport) ;

• une copie du dernier Avis d’Imposition de l’ouvrant droit ;

• l’attestation de droit Camieg pour chaque assuré(e) ;

• une copie de la notification de pension de réversion pour les veufs (veuves) ;

• une copie du courrier de votre employeur ou attestation fournie par la CNIEG confirmant la date de

votre départ à la retraite ;

• le cas échéant copie de la carte d’invalidité ou de la Carte Mobilité Inclusion mention Invalidité pour

un ouvrant droit ou ayant droit dont le taux de handicap est au moins égal à 80 % : taux de handicap

attribué par la Commission des droits et de l’autonomie des personnes handicapées (CDAPH, ex-

Cotorep). Cela conditionne la majoration des prestations des soins courants.

• votre Attestation/Mandat aux fin de prise en charge des formalités de résiliation (à compléter en cas de

résiliation d’un contrat de complémentaire santé en cours)

Ainsi que des pièces justificatives liées à votre situation

Cela conditionne la majoration des prestations des soins courants.

Votre adhésion prendra effet à la date indiquée sur le bulletin d’adhésion sous réserve de la réception par la Mutuelle du dossier complet. En l’absence de date de prise d’effet mentionnée sur le bulletin d’adhésion, la prise d’effet de l’adhésion est fixée au lendemain de la réception du bulletin d’adhésion par la Mutuelle, le cachet de la poste faisant foi.

Si vous êtes déjà adhérent CSMR et que vous adhérez à l’option de renfort de garantie Confiance, ou ajouter un ou plusieurs bénéficiaires, la date d’effet d’adhésion est subordonnée à la transmission du document suivant :

Aucun délais de carence n’est appliqué pour l’adhésion à l’une des options Sécurité ou Confiance.

La date d’effet de l’adhésion est subordonnée à la transmission de ce Bulletin de Modification de Garantie dûment complété et signé. La modification prendra effet à la date indiquée sur le bulletin de modification sous réserve de la réception par la Mutuelle du dossier complet. En l’absence de date de prise d’effet mentionnée sur le bulletin de modification, la prise d’effet de la modification est fixée au lendemain de la réception du bulletin par la Mutuelle, le cachet de la poste faisant foi.

L’adhésion est conclue pour la durée restant à courir jusqu’à la fin de l’année civile et se renouvelle ensuite par tacite reconduction le 1er janvier de chaque année.

En téléchargeant le Guide Pratique 2024, vous retrouverez l’ensemble des documents contractuels à renseigner et à nous retourner par courrier :

Le contrat Couverture Santé Maladie Retraité permet d’obtenir le remboursement des dépenses de santé figurant au tableau de garanties annexé en complément ou non d’un remboursement préalable par la Caisse d’Assurance Maladie des Industries Électrique et Gazière (Camieg). Les garanties proposées dans le présent contrat sont:

• les Soins Courants (visite et consultations auprès de généralistes et spécialistes*, actes techniques médicaux, imageries, échographie, radiologie) ;

• l’Hospitalisation (médecine, chirurgie, psychiatrie, forfait journalier, frais d’accompagnement, chambre particulière…) ;

• le Dentaire (prothèses, orthodontie, couronnes, implants, parodontologie…) ;

• l’Optique (montures, verres, lentilles, chirurgie correctrice) ;

• les Cures Thermales agréées par la Sécurité Sociale**;

• les vaccins;

• Ostéodensitométrie ;

• les forfaits équipements Handicap (équipements et réparations – hors entretien).

etc…

*Consultations d’ostéopathes, chiropracteurs, étiopathes, et médecins acupuncteurs (hors nomenclature)

**Cure thermale : remboursement des frais de transport et des frais d’hébergement sur présentation de factures acquittées.

Les garanties, niveaux de remboursement et cotisations seront automatiquement adaptés en fonction des évolutions législatives et règlementaires régissant les « contrats responsables».

Ce contrat est également qualifié de solidaire : l’accès au contrat et à ses garanties est acquis quel que soit l’état de santé de l’ouvrant droit, de son conjoint et/ou de ses enfants qui n’aura (ont) pas à remplir de questionnaire de santé.

Vous bénéficiez de renforts de garanties et d’une diminution du Reste à Charge avec l’option Confiance.

En plus des garanties que couvre CSMR, l’option Confiance vous permet d’accéder à la participation des remboursements sur :

• les consultations auprès de psychologues ;

• les lentilles prisent en charges (2e équipement) ;

• les frais d’accompagnement médecine et chirurgie*** ;

• les forfaits équipements Handicap (équipements et réparations – hors entretien).

***Le remboursement des frais d’accompagnant pour les hospitalisations médicales et chirurgicales est effectué dans les conditions suivantes :

– un seul accompagnant, quel que soit le lien de parenté ;

– dans le cas où l’accompagnant séjourne au sein de l’établissement où le bénéficiaire est hospitalisé, pour le lit et le repas ;

– dans le cas où l’accompagnant séjourne dans une maison des parents, un foyer d’accueil ou un hôtel hospitalier, pour l’hébergement.

Les garanties sont exprimées :

La CSMR entre dans le cadre des contrats responsables prévus par la législation. Ceci exclut :

Il vous est proposé deux formules d’adhésion :

+ Option Confiance pour renforcer vos garanties et limiter votre reste à charge pour un remboursement optimal !

Il vous est proposé deux formules d’adhésion :

Les garanties sont exprimées en pourcentage de la base de remboursement conventionnelle de l’Assurance maladie et/ou du tarif de convention ou d’autorité. Le cumul des remboursements ne peut excéder les frais réels. L’assiette des prestations non prises en charge par la sécurité sociale est la BR reconstituée.

Les forfaits exprimés dans la CSMR en pourcentage du plafond mensuel de la Sécurité sociale (PMSS) ont été valorisés sur la base de la valeur de celui-ci en vigueur au 1er janvier 2024 soit 3 864 €.

Dans le secteur non conventionné le remboursement est limité à 90 % des frais réels. Dans ce cas, l’assiette retenue est le tarif d’autorité de la Sécurité sociale.

Depuis le 1er janvier 2011, le seuil d’exonération du ticket modérateur pour les soins hospitaliers est de 120 €. La garantie entre dans le cadre des contrats responsables prévus par la législation. Ceci exclut la prise en charge de la participation forfaitaire imposée par l’État de 1 € par acte et les majorations du reste à charge consécutives au non-respect du parcours de soins (accès à un médecin sans consultation du médecin traitant : le dépassement d’honoraires dit « DA » et la minoration du remboursement de la SS ainsi que les franchises mises en place depuis le 1er janvier 2008 par les pouvoirs publics).

Les garanties sont exprimées en pourcentage de la base de remboursement conventionnelle de l’Assurance Maladie et/ou du tarif de convention ou d’autorité. Le cumul des remboursements ne peut excéder les frais réels.

La garantie entre dans le cadre des contrats responsables prévus par la législation. Ceci exclut la prise en charge de la participation forfaitaire imposée par l’État de 1 € par acte et les majorations du reste à charge consécutives au non-respect du parcours de soins (accès à un médecin sans consultation du médecin traitant : le dépassement d’honoraires dit « DA » et la minoration du remboursement de la SS ainsi que les franchises mises en place depuis le 1er janvier 2008 par les pouvoirs publics).

Les forfaits exprimés dans la CSMR en pourcentage du plafond mensuel de la Sécurité sociale (PMSS) ont été valorisés sur la base de la valeur de celui-ci en vigueur au 1er janvier 2024 soit 3 864 €.

La Grille de Couvertures du contrat CSMR et l’option Confiance

Le Comité de Coordination permet d’allouer des réductions de cotisation CSMR.

Une diminution de la cotisation en fonction du cœfficient social

Afin d’aider les familles les plus démunies, le Conseil d’administration de la CCAS a tout d’abord décidé une diminution de la cotisation en fonction du cœfficient social de la famille. Le cœfficient social se calcule en divisant votre revenu fiscal de référence par le nombre de parts. Ces éléments figurent sur votre avis d’imposition. Une copie de cet avis devra être fournie lors de votre adhésion puis tous les ans à SOLIMUT Mutuelle de France pour valider le montant de votre cotisation.

Un abattement de -15% sur votre la 1ère année de cotisation

A compter du 1er janvier 2024, lors de la première année de l’adhésion de l’ouvrant-droit et de ses éventuels ayants droit au contrat collectif facultatif, vous bénéficiez d’un abattement de votre cotisation à hauteur de 15 % sur 12 mois. Cet abattement est calculé après déduction des réductions déjà prévues au contrat. L’option confiance ne bénéficie pas de cet abattement. La cotisation de vos ayants-droit bénéficie de la réduction pour les mois restants, si leur affiliation est effectuée au cours de votre première année d’adhésion. Toute résiliation de votre adhésion entraine la cessation du bénéfice de cette réduction de cotisation, même si vous réadhérez dans les 12 mois et n’est valable qu’une seule fois par ouvrant-droit.

Une diminution supplémentaire de votre cotisation grâce au principe « Passerelles »

Le Conseil d’administration de la CCAS a décidé d’apporter une réduction supplémentaire à votre cotisation CSMR si vous avez un ou plusieurs contrats d’assurance de personnes avec la CCAS. Ce principe consiste à fidéliser les bénéficiaires ayant plusieurs contrats avec la CCAS et à inciter les autres à mieux garantir leurs risques et ceux de leur famille.

Les montants des diminutions de cotisation sont décidés annuellement par délibération du Conseil d’administration de la CCAS. Se reporter à la grille tarifaire de la Notice d’Information CSMR en vigueur.

Les tarifs en fonction de vos contrats d’assurance de personnes sont les suivants (ceux-ci sont établis sur la base de la législation fiscale et sociale en vigueur à la date d’édition du présent guide et applicable aux contrats solidaires et responsables)

Une diminution supplémentaire de votre cotisation si vous êtes adhérent IDCP

Le Conseil d’administration de la CCAS a également décidé d’apporter une réduction complémentaire à votre cotisation CSMR si vous êtes adhérent à un contrat IDCP (A, M, F ou N). Cette diminution sera calculée lors de votre adhésion à la CSMR en fonction de votre ancienneté à l’âge de 65 ans dans le premier contrat IDCP souscrit. Toutefois vous devrez toujours être adhérent à un contrat IDCP lors de votre adhésion à la CSMR et, pour que cette réduction soit pérenne, conserver un contrat IDCP jusqu’à son terme.

Vous ne bénéficiez pas de cette réduction si vous avez perçu un reversement de cotisation à l’âge terme de votre contrat IDCP M pour une date de sortie avant le 1er janvier 2011.

Quand mes garanties CSMR prennent-elles effet ?

A quelle date prend effet mon adhésion ?

Votre adhésion prendra effet à la date indiquée sur le bulletin d’adhésion sous réserve de la réception par la Mutuelle du dossier complet. En l’absence de date de prise d’effet mentionnée sur le bulletin d’adhésion, la prise d’effet de l’adhésion est fixée au lendemain de la réception du bulletin d’adhésion par la Mutuelle, le cachet de la poste faisant foi.

Aucun délai de carence n’est appliqué dans le cadre du contrat CSMR : les garanties prennent effet à la date d’adhésion au

contrat.

Dans le cas où vous souhaitez rattacher un ayant droit supplémentaire en cours d’adhésion, vous devez transmettre à la Mutuelle un bulletin de modification « Demande ajout de bénéficiaire(s) » dûment complété, accompagné des documents demandés. La date d’effet de la garantie au bénéfice de cet/ces ayant(s) droit dépendra de la date de réception de votre demande par la Mutuelle, selon les modalités définies ci-dessus.

Je suis actuellement malade, devrais-je passer une visite médicale pour que mon adhésion soit acceptée ?

Non, aucune visite médicale n’est exigée quel que soit votre âge ou votre état de santé au moment de l’adhésion.

La garantie Rente dépendance est la garantie principale du contrat, et elle a pour objet le service d’une rente viagère en état de dépendance.

Lors de l’adhésion, vous avez choisie le montant de votre Rente dépendance mensuelle:

En cas de Dépendance totale :

En cas de Dépendance partielle :

En cas de dépendance, vous recevrez cette Rente à terme échu, le 5 du mois suivant, après une période de franchise qui démarre à partir de la date de reconnaissance de votre état de dépendance par l’Assureur.

Le délai de franchise correspondant à la période précédant la perception de la prestation est de 90 jours.

Se référer à la Notice d’Information du contrat d’assurance collectif Dépendance à adhésion facultative N°A287Z ou contacter directement les équipes PREVERE-EOSA pour une étude personnalisée.

Pour bénéficier de la réduction de 20%, il est nécessaire d’avoir effectué une « Adhésion Couple »:

> Soit une adhésion simultanée d’un assuré et de son conjoint,

ou de son partenaire de Pacs, ou de son concubin.

de la Rente dépendance peuvent faire l’objet d’un choix différent entre les deux adhérents.

Les choix effectués à l’adhésion ne pourront être modifiés ultérieurement par les deux adhérents formant le couple que dans les cas suivants :

Les formalités à accomplir pour bénéficier d’une augmentation du montant de la rente et/ou d’un passage de l’option « Exonération à 50 % » à l’option « Exonération à 100 % » sont les mêmes que celles prévues à l’adhésion.

Les formalités d’adhésion, d’admission, de prise d’effet de l’option, de conditions d’âge et de sélection du risque sont appliquées dans les mêmes conditions.

La date d’effet de l’adhésion est subordonnée à la transmission de l’intégralité des pièces suivantes :

Ensuite, la date d’effet est déterminée de la manière suivante :

Vos garanties prennent effet après un délai d’attente d’un 1 an, c’est-à-dire que si vous devenez dépendant moins d’un an après votre adhésion, vous ne pourrez pas bénéficier des garanties.

En cas de dépendance due à des troubles psychiques, ce délai est porté à 3 ans. Dans tous les cas, les cotisations versées vous seront remboursées en cas de reconnaissance en état de dépendance avant la fin du délai d’attente. En cas de dépendance à la suite d’un accident, le délai d’attente est supprimé.

Vous pouvez arrêter votre contrat à tout moment. Pour ce faire, il vous suffit d’envoyer par lettre recommandée votre souhait de résiliation à PREVERE-EOSA.

Un préavis de 3 mois s’applique à partir de la date de réception de la demande (tout trimestre entamé est dû et tout mois entamé est dû).

Aucune cotisation ne peut être récupérée. L’adhésion et la garantie cessent en cas de résiliation, sauf si vous avez cotisé au moins 8 années pleines, auquel cas le contrat est réduit. Dans ce cas, une partie de la rente pour laquelle vous cotisiez vous sera tout de même versée en cas de dépendance. Les garanties optionnelles et d’assistance, pour lesquelles vous aviez cotisées, sont quant à elles supprimées.

En cas de décès, il convient que vos proches fournissent un certificat de décès, étant entendu qu’en cas d’adhésion Couple, l’adhésion du conjoint sera maintenue. De plus, des pièces complémentaires pourront vous être réclamées ultérieurement par PREVERE-EOSA.

En cas de dépendance, vous devrez communiquer les documents suivants à PREVERE-EOSA :

De plus, en fonction de votre situation, vous devrez communiquer à PREVERE-EOSA les éléments suivants :

Vous devez déclarer à PREVERE-EOSA tout changement de situation familiale (mariage, divorce) et personnelle (adresse, coordonnées bancaires, périodicité du prélèvement…) en écrivant à :

Les modifications d’adresse internet ou postale et autres donnent lieu à la même démarche.

Nous attirons votre attention sur la nécessité de maintenir vos données à jour pour obtenir un service de qualité.

A noter qu’une fois l’adhésion conclue, les changements de situation individuelle tels que cessation d’appartenance aux Industries Electriques et Gazière, divorce ou fin de concubinage, sont sans influence sur la poursuite de l’assurance, sous réserve du paiement des cotisations par l’adhérent.

IDCP N vous propose des garanties adaptées à vos besoins et à ceux de votre famille…

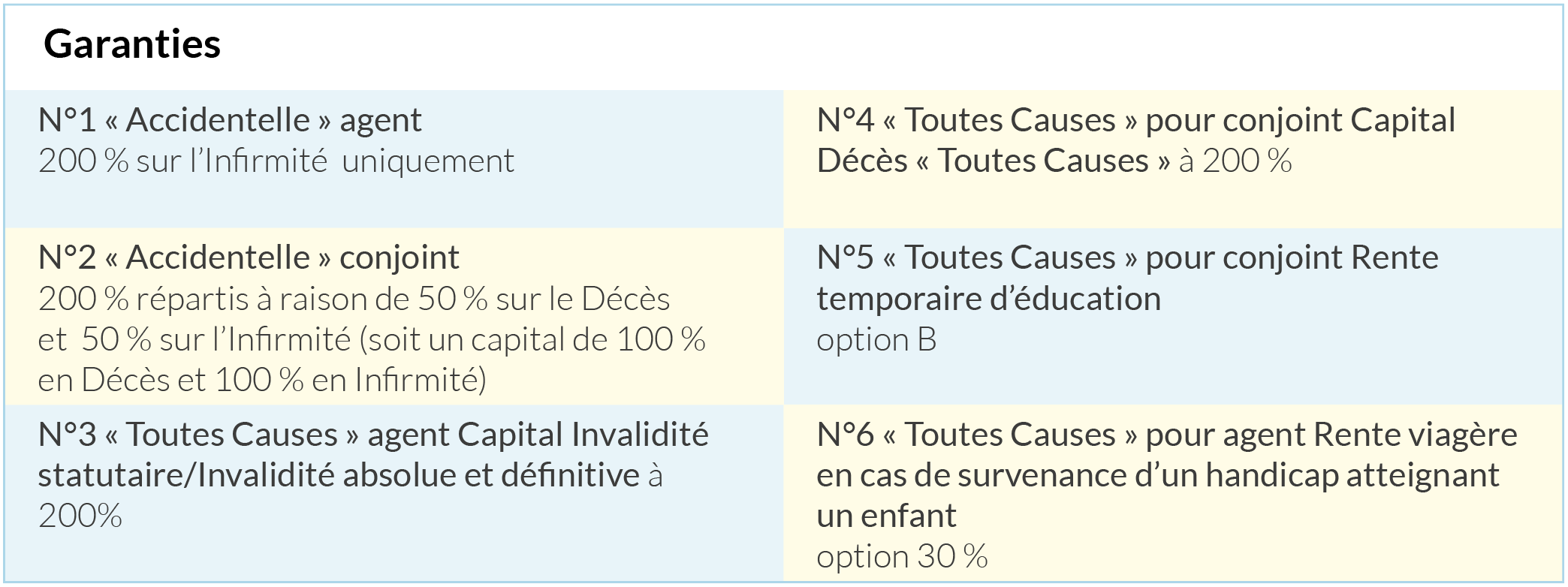

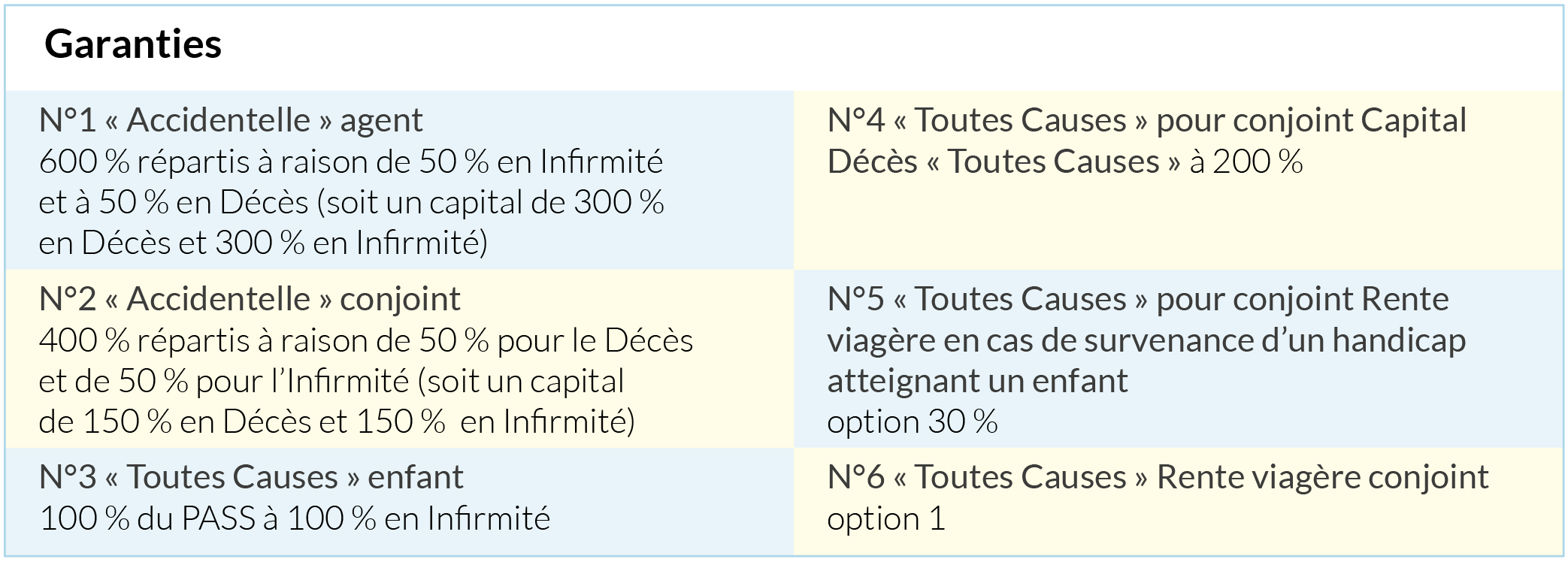

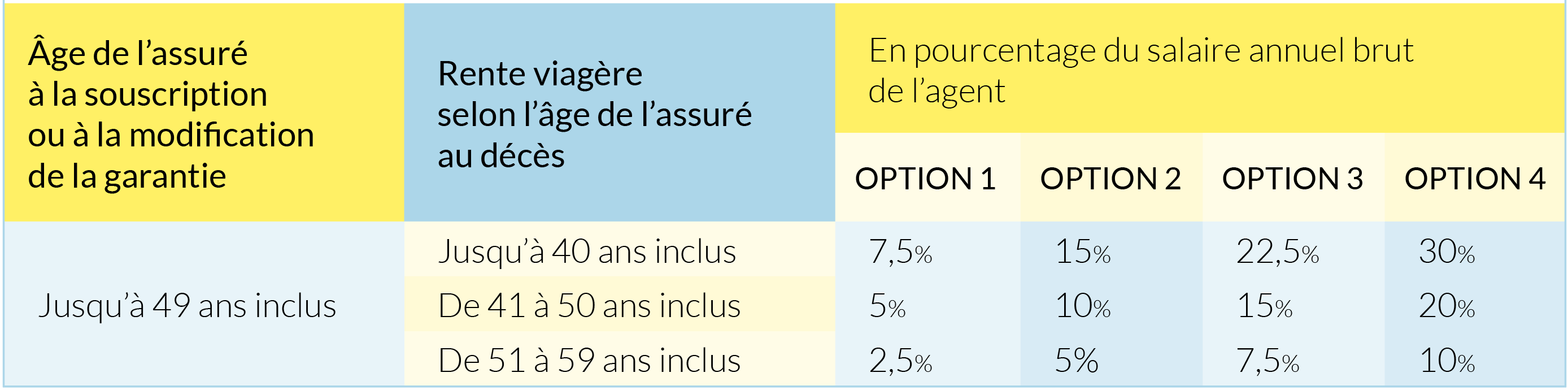

Le contrat IDCP propose un choix de garanties optionnelles que sont les garanties « Toutes causes » et « Accidentelle ». Au titre de ces deux garanties, des options sont également proposées.

Les garanties Toutes Causes

Les garanties Accidentelles

Les Garanties Accidentelles sont des garanties en capital.

Cette garantie prend la forme d’un capital versé en cas d’accident de la vie impliquant un décès ou une infirmité. Par définition, un accident correspond à toute atteinte ou lésion corporelle non intentionnelle et provoquée par l’action soudaine, brutale, directe et exclusive d’une cause extérieure étrangère à la volonté de l’assuré. En d’autres termes, cette garantie couvre ainsi les sinistres suivants :

Pour que l’infirmité soit indemnisable, elle doit être permanente, c’est-à-dire que le versement du capital garanti aura lieu à la consolidation de l’état de santé de l’assuré. Le taux d’infirmité fixé par la commission médicale est définitif. La consolidation implique qu’il ne peut pas y avoir d’amélioration de l’état ni de détérioration de celui-ci sans nouvel accident. Ces garanties accidentelles vous concernent que vous soyez ouvrant droit, conjoint ou enfant. Elles prennent la forme d’un capital versé :

L’assureur garantit le risque de décès résultant exclusivement d’un accident sous réserves des faits suivants entre autres : les accidents vasculaires cérébraux, le burn out, l’accident résultant de la pratique même à titre d’amateur d’un sport aérien, etc. Le montant de ce capital est exprimé en pourcentage du salaire annuel brut de l’ouvrant droit et dépend du type d’assuré ainsi que de son âge.

En cas d’infirmité, un taux d’infirmité vous est attribué dès la reconnaissance de celle-ci. Le capital qui vous sera versé correspond alors à votre taux d’infirmité multiplié par le capital souscrit pour le risque Infirmité. Pour cette garantie, il convient de choisir une répartition du capital global entre les risques Décès et Infirmité. C’est à l’assuré de décider s’il souhaite avoir un taux de capital identique ou différent pour le décès et l’infirmité. Ce taux peut ainsi porter sur le seul risque de décès ou le seul risque d’infirmité permanente ou sur les deux risques.

À noter que pour les enfants de moins de 12 ans, le capital global doit obligatoirement se porter sur le risque infirmité (il n’est pas possible de souscrire un capital décès pour les enfants de moins de 12 ans). Si l’assuré est un enfant, le capital à verser au bénéficiaire dépend du plafond annuel de la Sécurité sociale. De plus, pour l’agent ouvrant droit en activité, la garantie inclut le capital en cas de mise en situation d’invalidité consécutive à un accident du travail.

Les exemples suivants vous permettent de comprendre comment fonctionne votre cotisation au contrat IDCP selon les garanties choisies.

Informations sur l’agent : Mme MARTIN est âgée de 58 ans.

Son conjoint, M. MARTIN est âgé de 57 ans.

Ils ont un enfant à charge âgé de 17 ans. Mme MARTIN, dont le salaire mensuel est de 1 737,62 euros, n’était pas adhérente à IDCP A ou IDCP M

et choisit les garanties suivantes du nouveau contrat IDCP :

Informations sur l’agent retraité : M. GRENIER est âgé de 56 ans. Sa conjointe, Mme GRENIER est âgée de 47 ans. Ils ont deux enfants à charge âgés tous les deux de 20 ans. La pension mensuelle de M. GRENIER est de 1 000 euros. Il a choisi les garanties suivantes du nouveau contrat IDCP :

Les ouvrants-Droit (OD)

Les ayants-Droit (AD)

Ma famille peut-elle également adhérer ?

Vous pouvez demander l’affiliation des membres de votre famille au contrat, pour les garanties « Toutes causes » et/ou « Accidentelle ».

Il peut s’agir de :

Les veufs et veuves CCAS peuvent-ils adhérer ?

Les veufs (ves) CCAS doivent se rapprocher de la CMCAS de laquelle ils dépendent pour obtenir le statut d’ouvrant droit et souscrire un contrat IDCP à leur nom, à condition d’avoir eu au moins un enfant avec l’agent décédé et qu’il(s) soi(en)t toujours à charge. Il en est de même pour les conjoints divorcés ayant eu au moins trois enfants avec un agent. Il est à noter que pour être effectif, le conjoint doit demeurer non remarié, n’ait pas conclu un PACS et/ou ne vive pas en concubinage et soit affilié à la CAMIEG. Ce dernier pourra alors demander son adhésion au contrat ou la transformation de son affiliation au contrat pour des garanties identiques ou

différentes. Les garanties et les cotisations seront basées sur la pension de réversion ou, si vous étiez partenaire ou concubin, forfaitairement à hauteur de 60 % du PASS.

Jusqu’à quand puis-je adhérer ?

En fonction des garanties, les limites d’âge à l’adhésion ne sont pas les mêmes. Pour toutes les garanties, la limite maximale est de 12 mois après le départ à la retraite.

Vous référez à la Notice d’Information en vigueur du contrat IDCP.

L’affiliation au contrat prend effet à la date de réception par la CCAS de l’ensemble des pièces contractuelles et sous réserve de l’acceptation du risque par l’assureur en cas de formalités médicales et du paiement de la première cotisation dans un délai maximum de 3 mois.

Les garanties prennent effet, pour chacun des assurés, à cette même date. Ainsi pour les garanties « Accidentelles », celles-ci prennent effet dès la validation de l’adhésion par la CCAS (sous réserve que le sinistre relève bien d’une cause accidentelle et ne figure pas dans les exclusions du contrat : se reporter à « Cas d’exclusion de la garantie », Notice d’information, p. 13).

Les garanties « Toutes Causes », prennent également effet dès la validation de l’adhésion par la CCAS à l’exception du délai de carence dans le cadre du décès par suicide.

Vous êtes célibataire et vous n’avez pas d’enfant, mais vous ne savez pas forcément comment identifier les garanties qui vous conviennent le mieux ?

Dans ces cas-là, lisez bien attentivement cette partie et tout vous paraitra plus clair !

Les capitaux infirmité et invalidité

En tant que célibataire sans enfant, vous serez avisé de vous couvrir selon ce que votre budget vous permet, avec des garanties sur les risques infirmité et invalidité.

En effet, en cas d’infirmité ou d’invalidité, c’est vous qui percevrez le capital garanti. Mieux vaut donc vous protéger personnellement contre un risque vous concernant plutôt que protéger des proches financièrement indépendants de vous dans l’éventualité de votre décès.

Par ailleurs, l’infirmité et l’invalidité statutaire n’étant pas prises en compte par le RO, IDCP représente plus qu’une alternative, mais bien l’unique solution face à ces risques !

Le capital décès (Accidentel et/ou Toutes Causes)

Dans certains cas, vous pourriez décider de souscrire un capital décès (sur les garanties Accidentelles ou Toutes Causes) qui viendrait compléter le capital déjà prévu par le RO.

Ce pourrait être le cas si vous souhaitiez par exemple léguer quelque chose à un frère, une sœur, un parent ou un ami en cas de décès et que le capital prévu par le RO ne vous convient pas.

Il est à noter que dans votre situation, aucune des garanties en rente ne présente d’intérêt particulier puisqu’elles ne concernent que les conjoints et les enfants.

Si vous êtes célibataire avec enfant(s), voici ce qu’il peut vous être conseillé pour adapter au mieux vos garanties IDCP !

Pour vous

En tant que célibataire avec enfant, vous serez avisé de vous couvrir selon ce que votre budget vous permet, avec des garanties sur les risques infirmité et invalidité.

En effet, étant déjà couvert en cas de décès avec le RO, et tenant compte de la majoration du taux garanti de 80 % par enfant, le capital décès lié au RO est déjà assez conséquent.

Dès lors, vous serez avisé de vous couvrir en cas d’infirmité ou d’invalidité, car le capital assuré vous sera versé directement.

Par ailleurs, l’infirmité et l’invalidité statutaire n’étant pas prises en compte par le RO, IDCP représente plus qu’une alternative, mais bien l’unique solution face à ces risques !

Pour vos enfants

La garantie infirmité est tout simplement indispensable pour vos enfants !

Et le coût de la garantie maximale pour les enfants est très avantageux puisqu’il est de moins d’1 € par mois par enfant.

Pour vous

Compte tenu des capitaux décès prévus par le RO et de la majoration du taux garanti de 80 % par enfant, les capitaux assurés dans l’éventualité de votre décès par le RO devraient à priori être suffisants.

Néanmoins, si votre budget vous le permet et que vous souhaitez nommer d’autres bénéficiaires en plus ou que vous estimez les capitaux légués

insuffisants, vous pourrez penser à pondérer une partie de vos garanties Accidentelles sur le risque de décès.

Pour vos enfants

Vous pouvez souscrire un capital décès pour vos enfants à partir de 12 ans.

Toutefois, nous ne vous recommandons pas cette garantie.

(Pour rappel, il est interdit de souscrire un capital décès pour les enfants âgés de moins de 12 ans).

Vos enfants bénéficient d’une rente temporaire d’éducation en cas de décès avec le RO. Si vous le souhaitez vous pouvez augmenter le montant de la rente en souscrivant à cette garantie.

Si vous êtes en couple, voici les recommandations que l’on peut faire pour qu’IDCP réponde au mieux à vos besoins !

Pour vous

Étant déjà couvert en cas de décès avec le RO, et tenant compte de la majoration du taux garanti de 50 % pour votre conjoint, le capital décès lié au RO est déjà assez conséquent.

Dès lors, vous serez avisé de vous couvrir en cas d’infirmité ou d’invalidité, car le capital assuré vous sera versé directement.

Par ailleurs, l’infirmité et l’invalidité statutaire n’étant pas prises en compte par le RO, IDCP représente plus qu’une alternative, mais bien l’unique solution face à ces risques !

Pour votre conjoint

Votre conjoint aura aussi besoin de se couvrir contre le risque d’infirmité. Une idée intéressante serait de souscrire un capital accidentel réparti à parts égales entre le décès et l’infirmité pour votre conjoint.

Pour votre conjoint

N’étant pas couvert contre le décès par le RO, il sera judicieux de souscrire un capital décès pour votre conjoint. L’idée évoquée plus haut serait de répartir le capital de la garantie Accidentelle à parts égales entre le décès et l’infirmité, ou alors si votre budget le permet, souscrire un capital Décès toutes Causes et souscrire des garanties Accidentelles en infirmité plus importantes.

La rente viagère de conjoint peut représenter une solution intéressante pour assurer à votre conjoint une couverture d’encore meilleure qualité dans l’éventualité de votre décès.

Vous pouvez la souscrire vous et votre conjoint (dans quel cas vous percevrez une rente dans le cas où votre conjoint serait amené à décéder).

Pour vous

Compte tenu des capitaux décès prévus par le RO et de la majoration du taux garanti de 50 % pour le conjoint, les capitaux assurés dans l’éventualité de votre décès par le RO devraient à priori être suffisants.

Néanmoins, si votre budget vous le permet et que vous souhaitez nommer d’autres bénéficiaires en plus ou que vous estimez les capitaux

légués insuffisants, vous pourrez penser à pondérer une partie de vos garanties Accidentelles sur le risque de décès.

Si vous êtes en couple avec enfants, voici les recommandations que l’on peut vous faire pour optimiser votre IDCP !

Pour vous

Étant déjà couvert en cas de décès avec le RO, et tenant compte de la majoration du taux garanti de 80 % par enfant et de 50 % pour votre conjoint, le capital décès lié au RO est déjà assez conséquent.

Dès lors, vous serez avisé de vous couvrir en cas d’infirmité ou d’invalidité, car le capital assuré vous sera versé directement.

Par ailleurs, l’infirmité et l’invalidité statutaire n’étant pas prises en compte par le RO, IDCP représente plus qu’une alternative, mais bien l’unique solution face à ces risques !

Pour votre conjoint

Votre conjoint aura aussi besoin de se couvrir contre le risque d’infirmité. Une idée intéressante serait de souscrire un capital accidentel réparti à parts égales entre le décès et l’infirmité pour votre conjoint.

Pour vos enfants

La garantie infirmité est tout simplement indispensable pour vos enfants !

Et le coût de la garantie maximale pour les enfants est très avantageux puisqu’il est de moins d’1€ par mois par enfant.

Pour votre conjoint

N’étant pas couvert contre le décès par le RO, il sera judicieux de souscrire un capital décès pour votre conjoint. L’idée évoquée plus haut serait de répartir le capital de la garantie accidentelle à parts égales entre le décès et l’infirmité, ou alors si votre budget le permet, souscrire un capital décès toutes causes et souscrire des garanties Accidentelles sur le risque d’infirmité plus importantes.

La rente temporaire d’éducation peut représenter une solution intéressante pour assurer une couverture d’encore meilleure qualité à vos

enfants. Vous pouvez la souscrire vous et votre conjoint.

La rente viagère de conjoint peut représenter une solution intéressante pour assurer à votre conjoint une couverture d’encore meilleure qualité

dans l’éventualité de votre décès. Vous pouvez la souscrire vous et votre conjoint (dans quel cas vous percevrez une rente dans le cas où votre conjoint serait amené à décéder).

Pour vous

Compte tenu des capitaux décès prévus par le RO et de la majoration du taux garanti de 80 % par enfant et de 50 % pour votre conjoint, les capitaux assurés dans l’éventualité de votre décès par le RO devraient à priori être suffisants.

Néanmoins, si votre budget vous le permet et que vous souhaitez nommer d’autres bénéficiaires en plus ou que vous estimez les capitaux légués insuffisants, vous pourrez penser à pondérer une partie de vos garanties Accidentelles sur le risque de décès.

Pour vos enfants

Il n’est en revanche pas recommandé de leur souscrire un capital décès (et interdit en dessous de 12 ans).

Vous êtes retraité célibataire et vous n’avez pas d’enfant, mais vous ne savez pas forcément comment identifier les garanties qui vous conviennent le mieux ?

Dans ces cas-là, lisez bien attentivement cette partie et tout vous paraitra plus clair!

La mise en inactivité impliquant la cessation du régime obligatoire, vous vous retrouverez sans aucune couverture. C’est donc un moment opportun pour adhérer à IDCP !

Le capital infirmité

En tant que célibataire sans enfant, vous serez avisé de vous couvrir selon ce que votre budget vous permet, avec une garantie sur le risque infirmité.

En effet, en cas d’infirmité, c’est vous qui percevrez le capital garanti. Mieux vaut donc vous protéger personnellement contre un risque vous concernant plutôt que protéger des proches financièrement indépendants de vous dans l’éventualité de votre décès.

Le capital décès (Accidentel et/ou Toutes Causes)

Dans certains cas, vous pourrez décider de souscrire un capital décès (sur les garanties Accidentelles ou Toutes Causes).

Ce pourrait être le cas si vous souhaitez par exemple léguer quelque chose à un frère, une sœur, un parent ou un ami en cas de décès.

Il est à noter que dans votre situation, aucune des garanties en rente ne présente d’intérêt particulier puisqu’elles ne concernent que les conjoints et les enfants.

Vous êtes retraité célibataire avec enfant(s), mais vous ne savez pas forcément comment identifier les garanties qui vous conviennent le mieux ?

Dans ces cas-là, lisez bien attentivement cette partie et tout vous paraitra plus clair !

La mise en inactivité impliquant la cessation du régime obligatoire, vous vous retrouverez sans aucune couverture. C’est donc un moment opportun pour adhérer à IDCP !

Pour vous et vos enfants

Vous aurez besoin de vous couvrir contre le risque d’infirmité. Une idée intéressante serait de souscrire un capital accidentel réparti à parts égales entre le décès et l’infirmité.

Pour vos enfants, la garantie infirmité est tout simplement indispensable !

Et le coût de la garantie maximale pour les enfants est très avantageux puisqu’il est de moins d’1€ par mois par enfant.

Pour vous

N’étant plus couvert contre le décès par le RO, il sera judicieux de souscrire un capital décès pour vous. L’idée évoquée plus haut serait de répartir le capital de la garantie accidentelle à parts égales entre le décès et l’infirmité, ou alors si votre budget le permet, souscrire un capital décès toutes causes et souscrire des garanties infirmité plus importantes.

La rente d’éducation peut représenter une solution intéressante pour assurer une couverture d’encore meilleure qualité pour vos enfants.

Pour vos enfants

Vous pouvez souscrire un capital décès pour vos enfants. Pour rappel, il est interdit de souscrire un capital décès pour les enfants âgés de moins de 12 ans.

Si vous êtes retraité en couple, voici les recommandations que l’on peut faire pour qu’IDCP réponde au mieux à vos besoins !

La mise en inactivité impliquant la cessation du régime obligatoire, vous vous retrouverez sans aucune couverture. C’est donc un moment opportun pour adhérer à IDCP !

Pour vous et votre conjoint

Votre conjoint et vous aurez besoin de vous couvrir contre le risque d’infirmité. Une idée intéressante serait de souscrire un capital accidentel réparti à parts égales entre le décès et l’infirmité.

Pour vous et votre conjoint

N’étant plus couvert contre le décès par le RO, il sera judicieux de souscrire un capital décès pour vous. Par ailleurs, votre conjoint n’étant également pas couvert contre le décès par le RO, cette garantie est intéressante pour lui. L’idée évoquée plus haut serait de répartir le capital de la garantie accidentelle à parts égales entre le décès et l’infirmité, ou alors si votre budget le permet, souscrire un capital décès toutes causes et souscrire des garanties infirmité plus importantes.

La rente viagère de conjoint peut représenter une solution intéressante pour assurer à votre conjoint une couverture d’encore meilleure qualité dans l’éventualité de votre décès.

Vous pouvez la souscrire vous et votre conjoint (dans quel cas vous percevrez une rente dans le cas où votre conjoint serait amené à décéder).

Vous êtes retraité en couple avec enfant(s), mais vous ne savez pas forcément comment identifier

les garanties qui vous conviennent le mieux ?

Dans ces cas-là, lisez bien attentivement cette partie et tout vous paraitra plus clair!

La mise en inactivité impliquant la cessation du régime obligatoire, vous vous retrouverez sans aucune

couverture. C’est donc un moment opportun pour adhérer à IDCP !

Pour vous, votre conjoint et vos enfants

Votre conjoint et vous aurez besoin de vous couvrir contre le risque d’infirmité. Une idée intéressante serait de souscrire un capital accidentel réparti à parts égales entre le décès et l’infirmité.

Pour vos enfants, la garantie infirmité est tout simplement indispensable !

Et le coût de la garantie maximale pour les enfants est très avantageux puisqu’il est de moins d’1€ par mois par enfant.

Pour vous et votre conjoint

N’étant plus couvert contre le décès par le RO, il sera judicieux de souscrire un capital décès pour vous. Par ailleurs, votre conjoint n’étant également pas couvert contre le décès par le RO, cette garantie est intéressante pour lui. L’idée évoquée plus haut serait de répartir le capital de la garantie accidentelle à parts égales entre le décès et l’infirmité, ou alors si votre budget le permet, souscrire un capital décès toutes causes et souscrire des garanties infirmité plus importantes.

La rente temporaire d’éducation peut représenter une solution intéressante pour assurer une couverture d’encore meilleure qualité pour vos enfants. Vous pouvez la souscrire vous et votre conjoint.

La rente viagère de conjoint peut représenter une solution intéressante pour assurer à votre conjoint une couverture d’encore meilleure qualité dans l’éventualité de votre décès. Vous pouvez la souscrire vous et votre conjoint (dans quel cas vous percevrez une rente dans le cas où votre conjoint serait amené à décéder).

L’accès et l’utilisation du présent site internet sont soumis aux conditions décrites ci-dessous ainsi qu’aux lois et/ou règlements applicables. La connexion et l’accès au présent site internet impliquent l’acceptation intégrale et sans réserve de l’internaute de toutes les dispositions ci-dessous.

EOSA se réserve le droit de modifier et de mettre à jour, sans préavis, les présentes conditions d’utilisation et tous les éléments, produits ou services présentés sur le site. L’ensemble des modifications s’impose aux internautes qui doivent consulter les présentes conditions lors de chaque connexion.

Vous êtes actuellement connecté à un site web de la société EOSA Management (http://www.eosa.fr).

Pour toute remarque sur le fonctionnement du site, écrivez au webmastre du site: contact@eosa.fr.

Les informations qui figurent sur ce site n’ont aucun caractère contractuel et ne sauraient engager la responsabilité de EOSA Management qui reste libre, à tout moment, d’enrichir, modifier, corriger ou supprimer tout ou partie du contenu et des présentations des pages de ce site.

Bruno LEBOURDAIS

Siège social :

Amazon Web Services EMEA SARL

5 RUE PLAETIS

L 233 LUXEMBOURG

Eosa Management, courtier en assurances – Siège social : Tour Alto – 4 place des Saisons – 92400 Courbevoie, RCS Nanterre 453 353 716 – N° Orias 07004210 vérifiable sur www.orias.fr, sous le contrôle de l’Autorité de Contrôle Prudentiel et de Résolution (A.C.P.R. : 4 place de Budapest – CS 92459 – 75 436 Paris Cedex

RCPIOB N°AAY622/AA83YT souscrite auprès de Liberty Mutual Insurance Europe Limited

Conformes aux articles L 530-1 et L 530-2 du Codes des Assurances

Notre activité est contrôlée par l’Autorité de Contrôle Prudentiel et de Résolution: www.acpr.banque-france.fr

4 place de Budapest – CS 92459 – 75 436 Paris Cedex

Les informations recueillies font l’objet d’un traitement informatique.

Le destinataire des données est EOSA Management.

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, relative à l’informatique, aux fichiers et aux libertés, le site a fait l’objet d’une déclaration à la CNIL. Vous bénéficiez d’un droit d’accès, de rectification, d’opposition, de modification et de suppression des données personnelles qui vous concernent. Pour exercer ces droits, il vous suffit d’écrire à la société EOSA Management, par mail : contact@eosa.fr ou par simple courrier : EOSA – Département Gestion –Tour Alto – 4 place des Saisons – 92400 Courbevoie

Par ailleurs vous trouverez des informations concernant vos droits et la protection des données à caractère personnel sur le site de la Commission Nationale Informatique et Libertés (www.cnil.fr).

Conformément à l’article L519-6 du code monétaire et financier et à l’article L321-2 du code de la consommation : « Aucun versement de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent ».

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. L’emprunteur dispose d’un délai de réflexion de 10 jours, la vente est subordonnée à l’obtention d’un prêt et si celui-ci n’est pas obtenu, le vendeur devra rembourser les sommes versées.

Votre conseiller se tient à votre entière disposition pour répondre à toute interrogation ou réclamation de votre part. Si vous n’obtenez pas pleinement satisfaction vous pouvez écrire par courrier postal :

EOSA

Tour Alto – 4 place des Saisons – 92400 Courbevoie

Une réponse vous sera apportée dans les meilleurs délais et au plus tard deux mois suivant la date de réception de votre réclamation, pour laquelle vous recevrez un courrier ou un mail d’accusé de réception, sous 10 jours (à moins que la réponse intervienne dans ce même délai).

Enfin, vous avez toujours la possibilité d’utiliser les voies de recours de droit commun.

Les informations collectées nécessaires au traitement des demandes de simulation de financements et d’assurance emprunteur, seront conservées pour une période de un an afin d’assurer le bon fonctionnement des services concernés. Passé ce délai légal, les données seront détruites, aucune donnée personnelle recueillie ne sera communiquée à des tiers sans accord préalable de l’Internaute et ce, dans le cadre strict de notre profession d’Intermédiaire en Opération de Banque et Services de Paiement.

L’ensemble de ce site est soumis au droit français.

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, relative à l’informatique, aux fichiers et aux libertés, vous disposez d’un droit d’accès, de rectification, d’opposition, de modification et de suppression des données personnelles qui vous concernent. Pour exercer ces droits, il vous suffit d’écrire à la société EOSA, Tour Alto – 4 place des Saisons – 92400 Courbevoie ou envoyer un email à contact@eosa.fr

L’adresse électronique que vous nous communiquez en utilisant votre logiciel de messagerie est susceptible d’être conservée par EOSA Management qui ne l’utilisera pour vous adresser ses offres de services qu’après avoir recueilli votre consentement préalable. En outre, vous pouvez nous demander à tout moment de ne pas utiliser cette adresse électronique à des fins de prospection commerciale par e-mail adressé à contact@eosa.fr ou par courrier à : EOSA, Tour Alto – 4 place des Saisons – 92400 Courbevoie

Le cookie ne permet pas de vous identifier mais enregistre les informations relatives à la navigation de votre ordinateur sur notre site. Les cookies sont conservés en permanence sur votre ordinateur. Si vous l’estimez nécessaire, il vous est possible de supprimer ces cookies en les sélectionnant puis en les supprimant du dossier « cookies » de votre disque dur.

Par les liens hypertexte, vous avez la possibilité de consulter d’autres sites. La société EOSA Management ne peut être tenue pour responsable des contenus des sites auxquels il est renvoyé et sur lesquels elle n’a aucun contrôle.

L’ensemble de ce site relève de la législation française et internationale sur le droit d’auteur et la propriété intellectuelle. Tous les droits de reproduction sont réservés, y compris pour les documents téléchargeables et les représentations iconographiques et photographiques. La reproduction de tout ou partie de ce site sur un support électronique quel qu’il soit est formellement interdite (sauf autorisation expresse de EOSA) et constituerait un délit de contrefaçon sanctionnés par les articles L335-2 et suivant du Code de la Propriété Intellectuelle.

Les logos et marques cités dans le site sont la propriété de EOSA.

Crédits photos : Shutterstock.

Certains dangers sont inhérents au téléchargement de tout fichier sur Internet et l’utilisateur est mis en garde quant à la nécessité de prendre en compte les risques potentiels (toute infection par virus d’ordinateur, tout ralentissement, etc …) avant de procéder au téléchargement de tout fichier. EOSA met tout en œuvre pour offrir aux internautes des informations, documents et fichiers disponibles et vérifiés. Mais EOSA ne saurait être tenu responsable des erreurs, d’une absence de disponibilité des informations ou de la présence d’un virus sur son site. En aucun cas EOSA ne saura être tenu pour responsable des dommages directs et indirects résultant de l’accès ou de l’usage du site y compris de la perte de données, de bénéfices et d’interruption d’activité, résultant d’une visite sur le site, de l’utilisation ou de l’impossibilité d’utiliser le contenu de ce site.

IDCP N vous propose des garanties adaptées à vos besoins et à ceux de votre famille… Le contrat IDCP propose un choix de garanties optionnelles que sont les garanties « Toutes causes » et « Accidentelle ».

Au titre de ces deux garanties, des options sont également proposées.

Les Garanties Accidentelles sont des garanties en capital.

Cette garantie prend la forme d’un capital versé :

Le capital en cas d’invalidité statutaire (ou conventionnelle) ou d’invalidité absolue et définitive est inclut dans la garantie « toutes causes » uniquement pour les agents ouvrants droit en activité. L’agent peut néanmoins souscrire la garantie « capital en cas d’invalidité statutaire (ou conventionnelle) ou d’invalidité absolue et définitive, seule. En tout état de cause, le montant de ce capital est exprimé en pourcentage du salaire annuel brut de l’ouvrant droit et dépend du type d’assuré ainsi que de son âge.

À compter de l’âge de départ à la retraite + 12 mois, les modifications se font uniquement à la baisse. À noter : pour le cas des ouvrants droit “conjoint” d’agent décédé, se reporter à la notice d’information.

Les garanties peuvent être augmentées tant que vous respectez les conditions d’adhésion. Les formalités d’affiliation et médicales devront par ailleurs être accomplies comme s’il s’agissait d’une nouvelle affiliation au contrat.

Vous pouvez diminuer vos garanties ou les résilier partiellement, voire intégralement, à tout moment. Pour toute demande de modification ou de résiliation partielle de garantie, celles-ci devront être présentées à la CCAS par le biais du Bulletin d’affiliation. Les garanties à conserver devront être cochées.

Dès que vos modifications sont agréées par la CCAS vous recevez un exemplaire du bulletin individuel d’affiliation portant la mention de l’agrément et la date d’effet de la modification. Dans le cas où vos demandes de modifications ne seraient pas recevables, les exemplaires vous seront retournés avec les motifs de rejet.

Pour résilier l’intégralité de vos garanties, envoyez à la CCAS un courrier sur papier libre à l’adresse suivante :

Rente viagère de conjoint

Cette garantie vous concerne si vous êtes un agent et/ou un conjoint assuré. Les conjoints ouvrants droit ne peuvent y souscrire. Le versement d’une rente viagère au profit du conjoint, à défaut du partenaire ou à défaut du concubin, survivant en cas de décès de l’assuré.

Il est à noter que cette garantie ne peut être souscrite que par les agents et/ou les conjoints de moins de 50 ans. De plus, la rente ne sera versée que si le décès de l’assuré intervient avant sa mise en inactivité et au plus tard avant son 60e anniversaire.

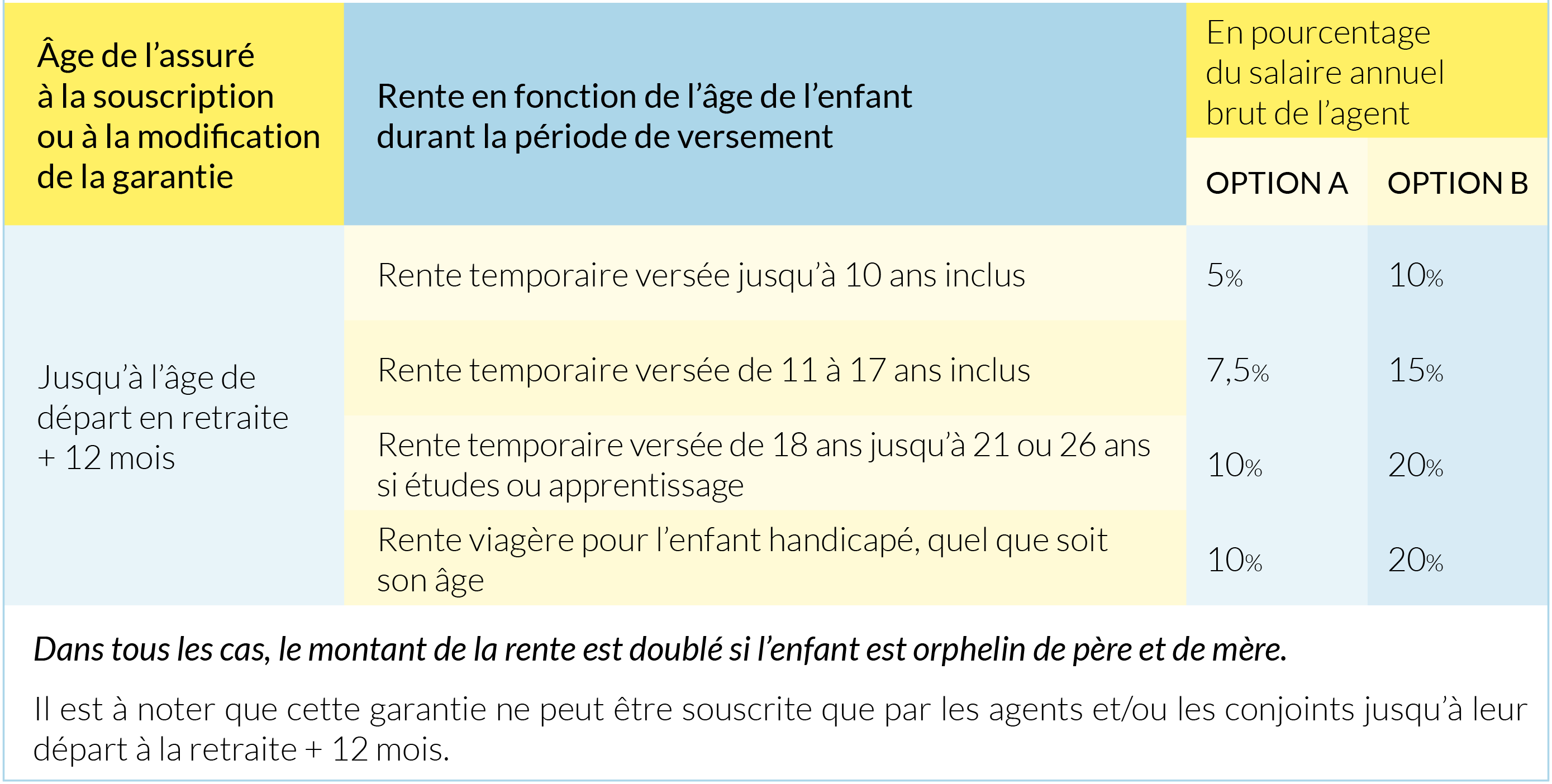

Rente temporaire d’éducation

Cette garantie vous concerne si vous êtes un ouvrant droit ou un conjoint assuré.

Le versement d’une rente temporaire d’éducation au profit de chacun des enfants à charge de l’assuré en cas de décès de celui-ci, quelque soit le nombre d’enfants La rente temporaire est versée :

– durant la minorité de l’enfant : à l’administrateur légal des biens de l’enfant

– dès la majorité légale de l’enfant : à lui-même. Si l’enfant est orphelin de père et mère, la rente temporaire d’éducation est doublée

Le Régime Obligatoire ne s’applique qu’aux agents statutaires actifs de la branche des IEG.

Le RO ne couvre pas le risque d’infirmité, ce qui fait d’IDCP une solution idéale pour d’une part compléter ses garanties et d’autre part couvrir sa famille.

Contrairement au Régime Obligatoire, IDCP ne disparaît pas au moment de la mise en inactivité, et vous permet d’être couvert durant votre retraite.

Pour adhérer, il vous suffit de remplir un Bulletin Individuel d’Affiliation (BIA) et de l’adresser complété à la CCAS à l’adresse suivante :

Nous vous conseillons d’utiliser l’adhésion en ligne IDCP pour calculer vos cotisations et le montant de vos prestations. Il vous permet également d’éditer un BIA prérempli avec les garanties que vous avez choisies. Il vous suffit de dater et de signer votre BIA. N’oubliez pas de remplir un questionnaire de santé en cas de besoin. Il est à noter que toutes les pièces à caractère médical sont à adresser sous pli cacheté séparé, au Médecin Conseil de la CCAS, qui agit dans tous les cas en accord avec le Médecin Conseil de l’assureur.

Pensez également à joindre une autorisation de prélèvement et un RIB. Tout BIA avec des informations manquantes vous sera retourné.

Pour adhérer, il vous suffit de remplir un Bulletin Individuel d’Affiliation (BIA) et de l’adresser complété à la CCAS. Nous vous conseillons d’utiliser l’adhésion en ligne IDCP pour calculer vos cotisations et le montant de vos prestations. Il vous permet également d’éditer un BIA prérempli avec les garanties que vous avez choisies.

Il vous suffit de dater et de signer votre BIA. N’oubliez pas de remplir un questionnaire de santé en cas de besoin. Il est à noter que toutes les pièces à caractère médical sont à adresser sous pli cacheté séparé, au Médecin Conseil de la CCAS, qui agit dans tous les cas en accord avec le Médecin Conseil de l’assureur. Pensez également à joindre une autorisation de prélèvement et un RIB. Tout BIA avec des informations manquantes vous sera retourné.

Documents à transmettre :

À envoyer à l’adresse suivante :

Sous réserve du paiement des cotisations, une fois votre adhésion acceptée, votre contrat n’a pas de date de fin. La rente Dépendance vous sera versée quel que soit votre âge lors de la survenance de la dépendance (sauf si le délai d’attente n’est pas respecté). Votre adhésion et vos garanties cessent toutefois dans les cas suivants :

En cas de dénonciation de votre adhésion à la suite de la modification du contrat collectif (sauf si vous avez cotisé plus de 8 ans, auquel cas votre contrat sera réduit).

Non, un capital n’est pas prévu en cas de décès. Cependant, une option « Exonération des cotisations en cas de décès » existe pour les adhésions « Couple ».

L’Allocation Personnalisée d’Autonomie (APA) est octroyée en utilisant les critères de la grille AGGIR. Le contrat Dépendance de la CCAS se base sur l’évaluation des Actes de la Vie Quotidienne (AVQ). Ces deux fonctionnements étant différents, il est possible d’être reconnu dépendant selon l’un des dispositifs et pas l’autre.

Ainsi, une personne peut bénéficier de l’APA mais ne pas recevoir de rente par son contrat dépendance et inversement.

La cotisation dépend de l’âge lors de l’adhésion au contrat Dépendance et des garanties choisies (niveau de garantie, classe de rente et options). Plus vous adhérez tôt, moins votre cotisation sera élevée. Vous ne changez pas de tranche d’âge en vieillissant une fois l’adhésion effectuée.

Conditions d’adhésion:

La date prise en compte dans le calcul de l’âge à l’adhésion est l’âge de l’adhérent au premier jour qui suit la réception du bulletin d’adhésion complet par l’Assureur.

Vous pouvez modifier vos garanties :

A la hausse

L’assuré peut demander une augmentation du montant de garantie et/ou souscrire une nouvelle option en cours de contrat.

En cas d’augmentation de la garantie d’un palier supérieur à 200€ et/ou de souscription d’une option, les formalités à accomplir sont les mêmes qu’à l’adhésion

(limites d’âge, Questionnaire de Santé Simplifié, et, le cas échéant, Questionnaire de santé).

En cas d’acceptation de l’Assureur, les modifications demandées au cours des deux premiers mois de chaque trimestre civil prennent effet au premier jour du trimestre civil suivant. Celles qui sont demandées dans le dernier mois d’un trimestre civil prennent effet au premier jour du deuxième trimestre suivant.

A la baisse :

L’Assuré peut choisir un niveau de garantie inférieur et/ou renoncer à ses options sur simple demande, en adressant au gestionnaire le document de diminution de garanties mis à sa disposition.

Les modifications demandées au cours des deux premiers mois de chaque trimestre civil prennent effet au premier jour du trimestre civil suivant. Celles qui sont demandées dans le dernier mois d’un trimestre civil prennent effet au premier jour du deuxième trimestre suivant.

Pour les assurés de plus de 75 ans, la nouvelle cotisation sera déterminée selon le tarif appliqué pour l’adhésion d’un assuré de 75 ans. Les assurés ayant formulé une demande après leur 75ème anniversaire, acceptée par l’Assureur, ne pourront plus effectuer de modification de leur garantie ou option par la suite.

Pour ce faire, il vous suffit d’adresser un bulletin de modification mis à jour à PREVERE.

Vous bénéficiez de services très utiles dès votre adhésion au contrat :

L’équipe pluridisciplinaire de Filassistance vous aidera dans tous ces domaines, appelez le 01 47 11 24 87.

Filassistance propose un panel de prestations d’assistance accessibles dès l’adhésion pour accompagner l’assuré :

En cas de dépendance totale, en complément des prestations ci-dessus, et afin de favoriser le maintien à domicile, l’assuré bénéficie des prestations suivantes :

Vous avez besoin d’un renseignement concernant votre vie quotidienne :

À votre écoute, l’équipe pluridisciplinaire de Filassistance recherchera et vous communiquera les informations ou renseignements souhaités, concernant la vie pratique, et/ou les coordonnées d’associations, des structures proposant des activités de loisirs, proches de votre domicile.

Recherche d’un professionnel et bilan

Petite forme, petits soucis de santé, votre médecin traitant est absent, vous êtes loin de votre domicile et vous souhaitez être mis en relation avec un professionnel de la santé.

Vous présentez quelques signes de fragilité et vous souhaitez faire un point sur votre situation.

Filassistance vous communiquera les coordonnées des professionnels de santé proches de votre domicile ou de votre lieu de vacances. L’équipe pluridisciplinaire de Filassistance peut aussi vous accompagner dans la réalisation d’un bilan prévention afin d’évaluer votre situation ainsi que votre autonomie et vous apporter des conseils et recommandations afin de bien vivre à votre domicile.

Vous êtes plus fragile, vous avez de nouveaux besoins et souhaitez rester dans de bonnes conditions chez vous…