Quelles sont les différences entre les garanties en rente et les garanties en capital ? Ai-je le choix entre les garanties en capital ou en rente ?

Il existe deux types de garanties en rente : les rentes viagères et les rentes temporaires.

- la rente temporaire se traduit par le versement d’un montant fixe (bien que revalorisé tous les ans selon l’évolution du SNB) tous les trimestres, pendant une durée limitée ;

- la rente viagère se traduit par le versement d’un montant fixe (pareillement revalorisé) tous les trimestres, sans limitation de durée.

Les garanties en capital vous permettent de toucher l’ensemble du montant garanti en une fois. Le capital vous est versé dans le cas d’une invalidité ou d’une infirmité et il est versé au(x) bénéficiaire(s) dans le cas d’un décès. Vous pouvez souscrire à une garantie du contrat ou à plusieurs à votre convenance. Certaines d’entre elles vous sont proposées en Capital et/ou en rente.

Comment payer ma cotisation ?

Au moment de votre adhésion, un RIB et un mandat de prélèvement SEPA vous sont demandés. Vous serez par la suite prélevé mensuellement. En cas de non-paiement de votre cotisation, la CCAS vous adresse sous 10 jours une lettre recommandée précisant expressément le montant d’assurance impayé. À l’issue d’un délai de 40 jours à compter de cet envoi, vous serez exclu du contrat et vous ne bénéficierez plus de vos garanties en cas de sinistre.

Comment ma cotisation est-elle annuellement réajustée ?

Pour les actifs, elle est revalorisée avec le Salaire national de base (SNB) et pour les pensionnés, elle évolue selon l’indice INSEE. Le réajustement de la cotisation par rapport à vos revenus est effectué à la condition que vous adressiez à la CCAS les modifications d’échelon, de NR ou de majoration résidentielle dont vous faites l’objet. Si vous n’effectuez pas la déclaration d’une modification des revenus servant au calcul des capitaux garantis et des cotisations correspondantes, ou en cas de déclaration tardive de la modification :

- aucun remboursement de votre cotisation ne sera effectué pour la période antérieure à la déclaration de la modification de votre revenu ;

- en cas de sinistre, les capitaux garantis seront dans tous les cas déterminés en fonction de votre salaire ou de votre pension effectivement perçu(e) à la date du décès (ou de l’invalidité) limité(e) à celui (celle) ayant servi au calcul de votre cotisation.

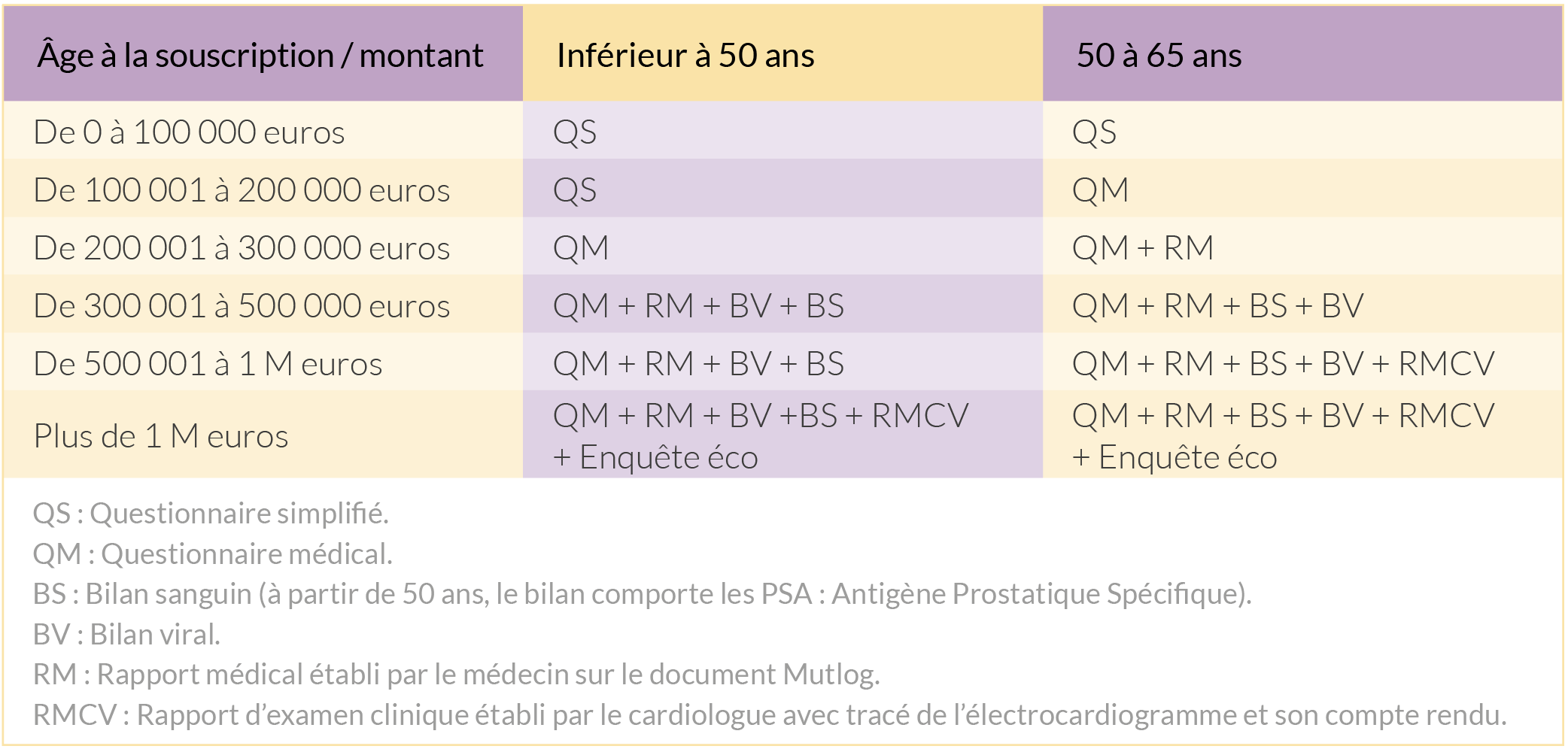

Quand dois-je remplir un questionnaire de santé ?

Un questionnaire de santé vous sera demandé selon plusieurs cas. En cas d’une adhésion aux garanties « Toutes Causes » (excepté pour la Rente survenance handicap et pour les enfants assurés).

- Si la demande d’affiliation ou de modification intervient plus de 6 mois après la date d’entrée en fonction de l’agent dans les IEG, vous devez compléter un questionnaire de santé complet.

- Pour les personnes de moins de 40 ans, un questionnaire simplifié sera à remettre.

- Pour les personnes de plus de 40 ans, un questionnaire complet sera à remettre.

- Si vous êtes un « conjoint » assuré n’exerçant pas d’activité professionnelle à la date de votre demande d’affiliation ou de modification, vous devrez remplir un questionnaire de santé simplifiée voire complet.

Selon certains cas spécifiques un questionnaire de santé simplifié ou complet pourra vous être demandé. Nous vous invitons à vous reporter à la notice d’informations en cas de doute selon votre situation.Il est à noter que les questionnaires médicaux, quels qu’ils soient, demeurent valables pendant 3 mois. Au-delà, un nouveau questionnaire devra être rempli par la personne à assurer. En cas d’adhésion limitée aux garanties « Accidentelles » : aucun questionnaire de santé ne vous sera demandé.

Quelles formules dois-je choisir si nous sommes deux agents en couple ?

Si vous êtes deux agents des IEG, vous avez la possibilité de souscrire deux contrats différents en qualité d’agents ouvrants droit ou de vous affilier sur le même contrat, l’un en qualité d’agent ouvrant droit et l’autre en qualité de conjoint. Pour mémoire, le contrat IDCP ne propose pas la garantie Invalidité « Toutes Causes » au conjoint. Pour que celui-ci soit couvert par IDCP au titre de ce risque, il est nécessaire de faire deux contrats différents dans lesquels les deux membres du couple souscrivent en tant qu’agent ouvrant droit. Par ailleurs, si l’un des deux ouvrants droit a moins de 40 ans, les cotisations sont plus avantageuses pour cette personne.

Les prestations sont-elles imposables ?

Les prestations d’assurance perçues ne sont soumises ni à l’impôt sur le revenu ni aux prélèvements sociaux.